Calcolo Ammortamento Mutuo

Stima il mutuo che potresti accendere, individua un tasso fisso o variabile, la durata del finanziamento e scopri quali sono le uscite di cassa derivanti dalle rate da pagare nel tempo.

NB: I calcoli sono indicativi e non intendono sostituirsi al calcolo ufficiale della tua banca. Importi e periodi di rimborso presentare delle differenze rispetto a quelli effettivi.

| Anno | Debito residuo all'inizio dell'anno | Quota capitale | Quota interessi | Rata annuale | Debito residuo alla fine dell'anno |

|---|

Istruzioni

Usare il calcolatore è molto semplice: questo strumento ti aiuta a comprendere l'impatto finanziario di un mutuo sulla tua situazione economica. Inserendo i dettagli del prestito, come il valore dell'immobile, la percentuale di anticipo, il tipo e il tasso di interesse, la durata e la frequenza delle rate, potrai visualizzare immediatamente quanto dovrai pagare periodicamente e il totale degli interessi nel corso degli anni.

Per i mutui a tasso variabile, puoi anche simulare l'effetto di possibili variazioni dei tassi, permettendoti di pianificare per diversi scenari futuri.

Legenda campi

Valore dell'immobile: Il prezzo totale della proprietà che intendi acquistare.

Percentuale d'anticipo: La percentuale del valore dell'immobile che pagherai in anticipo.

Tipo di tasso: Scegli tra tasso fisso (costante per tutta la durata del mutuo) o variabile (può cambiare nel tempo).

Tasso annuo fisso: Il tasso di interesse annuale applicato per i mutui a tasso fisso.

Spread: Per i mutui a tasso variabile, è la percentuale aggiunta all'Euribor per determinare il tasso di interesse.

Tipo Euribor: Scegli tra Euribor a 1 mese, 3 mesi o 6 mesi come riferimento per il tasso variabile.

Euribor attuale: Il valore corrente dell'Euribor selezionato, ottenuto automaticamente.

Analizza con tassi attuali: Questa opzione calcola l'ammortamento del mutuo utilizzando il tasso di interesse corrente, che è la somma dello spread bancario e dell'Euribor attuale. Scegliendo questa opzione, si assume che il tasso di interesse rimarrà costante per tutta la durata del mutuo, anche se in realtà, per un mutuo a tasso variabile, potrebbe cambiare nel tempo.

Analizza con tassi variati: Questa opzione permette di simulare uno scenario in cui il tasso di interesse cambia durante la durata del mutuo. Quando si seleziona questa opzione, appare un campo aggiuntivo chiamato "Variazione tasso" dove puoi inserire una percentuale di aumento o diminuzione del tasso. Il calcolatore applicherà questa variazione al tasso attuale e mostrerà come cambierebbe l'ammortamento del mutuo in questo scenario.

Variazione tasso: Permette di simulare un aumento o una diminuzione del tasso per i mutui variabili.

Durata: Il numero di anni per cui il mutuo sarà attivo.

Frequenza rata: La cadenza con cui verranno pagate le rate (mensile, trimestrale, semestrale, annuale).

Legenda risultati

Valore del mutuo: L'importo effettivo del prestito (valore dell'immobile meno l'anticipo).

Valore dell'anticipo: L'importo pagato inizialmente come anticipo.

Rata periodica: L'importo che pagherai ad ogni scadenza (in base alla frequenza scelta).

Totale interessi: La somma totale degli interessi che pagherai per l'intera durata del mutuo.

Quota capitale: La parte della rata che va a ridurre il capitale prestato.

Quota interessi: La parte della rata con la quale si paga una parte degli interessi totali maturati sul capitale preso a prestito.

Capitale rimborsato: L'ammontare cumulativo del capitale che hai restituito nel corso del tempo.

Saldo residuo: Il capitale rimanente da rimborsare ad ogni punto del piano di ammortamento.

Come funziona l'ammortamento?

L'ammortamento è il processo di estinzione graduale del debito mediante rate periodiche. Il metodo "alla francese" utilizzato in questo calcolatore è il più diffuso in Italia. Con questo sistema, la rata rimane costante (a tasso fisso), ma la sua composizione varia: inizialmente prevale la quota interessi, mentre avanzando aumenta progressivamente la quota capitale.

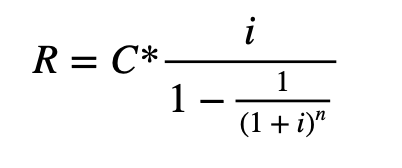

La formula della rata nell’ammortamento alla francese è:

Dove:

- R = importo della rata

- C = capitale iniziale

- i = tasso di interesse periodico

- n = numero totale di rate

Questa formula garantisce che il debito si estingua completamente alla scadenza. Il calcolatore visualizza l'evoluzione del debito anno per anno, mostrando la riduzione del capitale residuo e il totale degli interessi pagati.

Che tasso scegliere per la rata del mutuo?

La scelta tra tasso fisso e variabile è cruciale quando si accende un mutuo. Il tasso fisso offre certezza: saprai esattamente quanto pagherai per tutta la durata del finanziamento, proteggendoti da futuri aumenti dei tassi. È ideale per chi preferisce la sicurezza di una rata immutabile.

Il tasso variabile segue l'andamento del mercato (fa riferimento all’indice Euribor) e può offrire condizioni inizialmente vantaggiose, ma con il rischio di aumenti futuri. Il nostro calcolatore ti permette di simulare come piccole variazioni possano impattare significativamente sulla rata e sul costo totale. Se vuoi approfondire la tematica ti suggerisco questi due mie articoli: quale tasso scegliere o i vantaggi del tasso variabile con cap.

Se la tua rata a tasso variabile è diventata troppo onerosa, valuta la surroga (trasferimento a un'altra banca) o la rinegoziazione (modifica delle condizioni attuali). Entrambe possono alleggerire il peso del finanziamento in periodi di tassi crescenti.

Cosa fare se hai già i soldi per l'immobile?

Anche se disponi dell'intera somma necessaria per acquistare un immobile, a volte, può essere finanziariamente vantaggioso accendere comunque un mutuo. Questo approccio, approfondito qui, sfrutta il principio della "leva finanziaria": utilizzando il capitale di terzi (il mutuo bancario) puoi mantenere la tua liquidità e investirla in strumenti che potenzialmente generano rendimenti superiori al costo del finanziamento.

Analogamente, estinguere anticipatamente un mutuo non è sempre la scelta ottimale, specialmente in periodi di tassi bassi. Con un mutuo a tasso contenuto, i tuoi risparmi potrebbero essere impiegati più proficuamente in investimenti diversificati che offrono rendimenti superiori al costo del debito.

La decisione dipende da numerosi fattori: il differenziale tra il tasso del mutuo e il potenziale rendimento degli investimenti, la tua propensione al rischio, l'orizzonte temporale e le tue esigenze di liquidità.