Il KIID, Key Investor Information Document, e il KID, Key Information Document, sono i documenti che forniscono informazioni chiave su determinati prodotti finanziari. Entrambi i prospetti informativi hanno lo scopo di guidare l’investitore nella sua scelta di investimento e differiscono su alcuni aspetti.

In quale strumento vuoi investire?

Differenze a parte, lo scopo di questi documenti è quello di aiutare un potenziale investitore a comprendere a fondo la tipologia di strumento in cui è intenzionato ad investire. La lettura del KIID, o del KID, è il punto di partenza da cui l’investitore intelligente dovrebbe partire nel suo processo decisionale: solamente capendo a fondo lo strumento finanziario che sta analizzando può prendere una decisione consapevole.

In questo approfondimento vi mostrerò gli elementi essenziali del KIID e confronteremo assieme due prodotti, un ETF e un fondo a gestione attiva, che replicano il medesimo benchmark: l’MSCI World. In particolare, i due prodotti sono:

- Lyxor Core MSCI World (DR) UCITS ETF – Acc; ISIN: LU1781541179

- Eurizon AM Azioni Globali; ISIN: IT0003242507

Cercando su un qualsiasi motore di ricerca i due prodotti proposti, troverete i documenti informativi necessari. In questo approfondimento, per chiarezza espositiva, inserirò solamente le parti dei due documenti di maggior interesse per l’investitore.

Nella prima parte del KIID ci sono i dati identificativi del Fondo. In questa sezione si trovano le informazioni inerenti alla denominazione del Fondo e all’ISIN, essenziali per la ricerca dello strumento sul proprio broker. L’immagine che segue mostra questa prima sezione del KIID dell’ETF sopra segnalato.

Scorrendo il documento informativo, segue la parte relativa agli obbiettivi e alla politica di investimento dello strumento finanziario. In questa sezione troverai le principali differenze di gestione tra i due fondi, in particolare:

- L’ETF replica fedelmente il benchmark e assorbe tutte le oscillazioni dello stesso.

- Il fondo a gestione attiva investe con una strategia articolata, ben differente dalla gestione passiva.

La successiva sezione fa riferimento al profilo di rischio, proponendo una scala che va da 1 a 7, dove 7 indica il massimo livello di rischio. Tendenzialmente, i prodotti che hanno sottostanti azioni hanno un livello di rischio alto, mentre quelli che hanno come sottostanti obbligazioni hanno un livello di rischio inferiore. Nel caso dell’ETF proposto, il rischio è 6 e lo si può leggere chiaramente sul KIID.

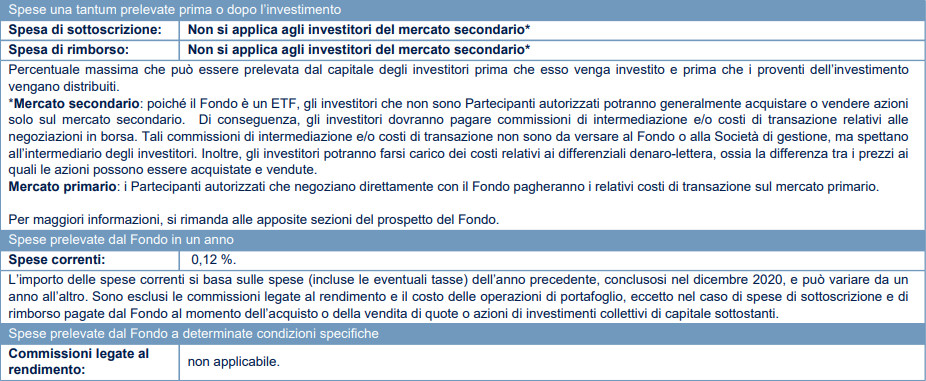

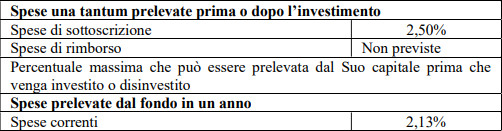

La voce che segue è quella cui l’investitore dovrebbe prestare molta attenzione: le spese. Le spese, espresse in percentuale sul capitale investito, possono incidere molto sulla performance dello strumento finanziario. Ad esempio: se lo strumento in un anno fa registrare il +3% e le spese di gestione sono del 2%, l’effettivo rendimento ottenuto sarà dell’1%.

Le spese si suddividono in diverse categorie: spese di sottoscrizione, di rimborso e correnti. Le immagini che seguono permettono di fare un confronto tra le spese dei due strumenti proposti.

ETF

Fondo a gestione attiva

L’ETF ha spese annuali pari allo 0.12% del capitale investito, mentre il fondo a gestione attiva del 2.13%. Questa differenza dello 2,01% tra i due prodotti, soprattutto nel lungo periodo, può incidere notevolmente sul vostro investimento. Per questo motivo, prima di prendere una decisione di investimento su prodotti per i quali esiste il KIID o il KID, l’analisi delle spese correnti (anche conosciute come TER) è la prima cosa da fare. Solitamente l’ETF non presenta altre tipologie di spese, mentre i fondi a gestione attiva, tipicamente presentano spese di sottoscrizione e di rimborso.

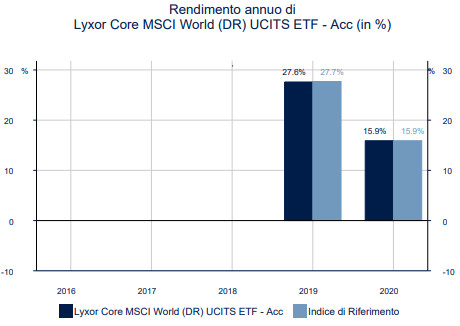

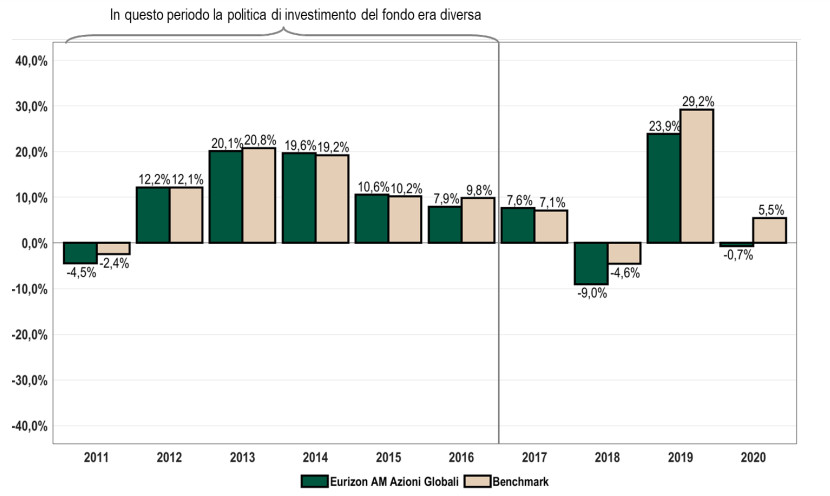

La parte finale del documento informativo è relativo alle performance passate dello strumento. L’investitore intelligente sa che un elevato rendimento passato non è garanzia di rendimenti futuri. Questa sezione del KIID deve quindi essere letta per capire di quanto lo strumento finanziario si è discostato dal benchmark che va a replicare. Leggendo questa sezione del documento informativo, l’investitore dovrebbe valutare la bontà dello strumento in relazione al benchmark, cercando di capire se quest’ultimo è stato fedelmente replicato o meno. Gli ETF tendono a replicare fedelmente il benchmark in quanto sono a gestione passiva. L’immagine sottostante, presa dai documenti informativi degli strumenti che stiamo analizzando, mostra in che modo questi ultimi sono andati a replicare il benchmark.

ETF

Fondo a gestione attiva

Come si può notare dalle due immagini, il fondo a gestione attiva, in molti anni, ha sottoperformato il benchmark. Il caso del 2020 è abbastanza eclatante: a fronte di un rendimento dell’indice MSCI World del 5,5%, il fondo a gestione attiva ha ottenuto un rendimento negativo dello 0,7%.

In questa sezione del KIID viene solitamente esplicitato se la performance dello strumento è espressa al netto dei costi e/o altri oneri, o meno. Anche tale fattore deve essere considerato in un’attenta valutazione.

Per concludere, ricordati sempre di analizzare i documenti informativi di ogni strumento nel quale decidi in investire. Sono poche pagine che possono evitarti di incorrere in errori grossolani quali le eccessive spese di gestione o una replica poco fedele del benchmark.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!