Il calcio è lo sport preferito dagli italiani e la nostra cultura calcistica è ricca di fenomeni che hanno segnato la storia del calcio mondiale e dello sport in generale.

In quanti di noi, da piccoli, andando al campetto a giocare si facevano chiamare con il nome del loro calciatore preferito? In quanti hanno sognato, almeno una volta, di entrare nella vita del proprio idolo, immaginando come sarebbe essere tra i calciatori più forti in Italia?

Lo scopo di questo approfondimento non è tanto quello di fare i conti in tasca ai calciatori più pagati della nostra Serie A, quanto piuttosto vedere il capitale che potenzialmente potrebbe avere un giocatore della massima serie se investisse con costanza una parte dei propri guadagni.

Nel mondo del calcio ci sono molte disparità, con pochi professionisti che guadagnano più di 700.000€ annui e moltissimi che sono al di sotto dei 100.000€ annui. Per semplicità e a titolo di esempio trattiamo il caso di un professionista di 25 anni che guadagna dal proprio Club 200.000€ netti annui, corrispondenti a circa 16.660€ mensili. Oltre allo stipendio annuo garantito dal Club, il professionista ha un introito derivante dagli sponsor pari a poco più di 3.000€ mensili, portando le entrate mensili a circa 20.000€.

A 25 anni e nel pieno della propria carriera il giocatore ha due scelte:

- Pensare al proprio fine carriera, destinando una parte del capitale alla formazione di un montante da poter utilizzare quando appenderà gli scarpini al chiodo;

- Vivere alla giornata, mantenendo un tenore di vita molto elevato e limitandosi al pareggio del proprio bilancio personale (entrate almeno pari alle uscite).

Vediamo insieme i due casi e analizziamo pro e contro delle strade che il professionista può seguire.

Caso 1 – Pianificazione del futuro nel pieno della propria carriera

Per un professionista che nel pieno della propria carriera calcistica, in un’età dove tendenzialmente si fa il salto di qualità e si raggiunge una certa maturità, sia in campo, sia fuori dal campo, pensare al proprio futuro può essere una scelta lungimirante, sensata e profittevole.

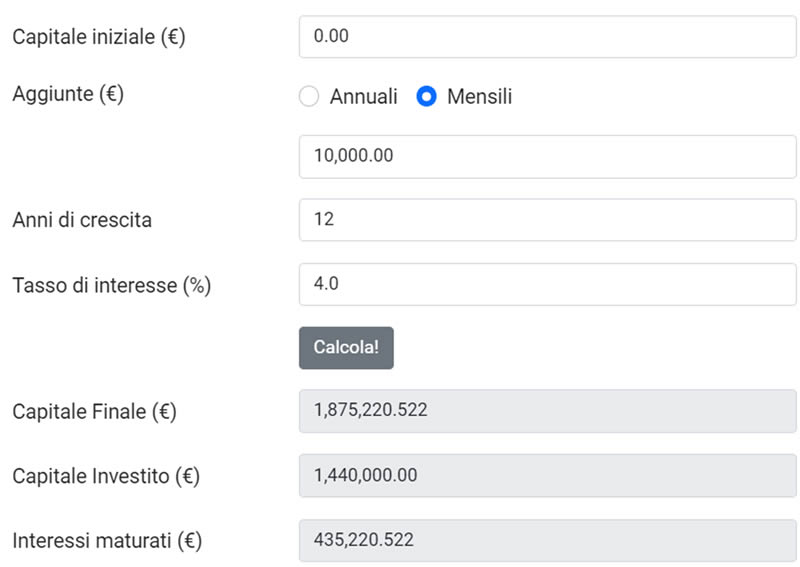

Nel nostro esempio, destinare la metà delle entrate mensili ad un piano d’accumulo efficace ed efficiente (PAC: piano di accumulo di capitale), con un rendimento medio annuo atteso del 4% può essere una scelta saggia. Immaginiamo che il professionista mantenga uno stipendio costante per i successivi 12 anni (con alcuni picchi successivi agli anni in cui è nel pieno della sua forma fisica e una riduzione dell’ingaggio dopo i 35 anni) e vediamo dalla schermata che segue, a distanza di 12 anni, il montante potenzialmente raggiungibile con aggiunte mensili di 10.000€

Il montante dopo 12 anni di investimento mensile costate di 10.000€ con rendimento medio annuo atteso al 4%

Un investimento efficiente e costante nel tempo permetterebbe al professionista dell’esempio di arrivare a fine carriera con un capitale di quasi 2 milioni di euro, capitale con il quale potrebbe valutare lo sviluppo di attività imprenditoriali o semplicemente valutare un’allocazione per ottenere un flusso di dividendi e cedole costanti ed integrare la propria pensione.

Pagando il 26% sulla plusvalenza maturata (435.220€), il capitale netto finale sarebbe pari 1.762.063€. Un montante così importante è stato possibile raggiungerlo solamente grazie alla costanza nell’accumulo e all’interesse composto, le due principali armi che ha a disposizione l’investitore di lungo periodo (Interesse composto, la più forte arma per i tuoi investimenti)

A questo punto, con un montante di più di un milione e mezzo di euro, il professionista avrebbe a disposizioni molteplici strade. Ipotizziamo voglia avere un’entrata costante in termini di cedole e dividendi, così da integrare la propria pensione da sportivo. Ipotizzando un’allocazione con un dividend yield medio netto del 2,5% e allocando 1,5 milioni di euro, il flusso netto annuo che il professionista riceverebbe sarebbe pari a 37.500€ (3.125€ mensili).

Caso 2 – Vivere alla giornata senza pensare al futuro

Ragionare con ottica di breve termine senza pensare al lungo termine potrebbe non essere la migliore delle scelte che un professionista del nostro esempio potrebbe fare. D’altra parte però occorre immedesimarsi nel professionista che, dopo anni di sacrifici e di duro lavoro è arrivato nel calcio che conta e, almeno in una prima fase, potrebbe lasciarsi coinvolgere da quel mondo che tanto ha sognato e finalmente ha raggiunto.

È in questa fase che si vede la maturità di un professionista: pensare al futuro nel pieno della carriera, come visto nel caso 1, potrebbe garantirgli una vita serena, permettendogli di vivere al meglio la sua carriera calcistica consapevole che al termine della stessa potrà sviluppare i propri progetti o vivere di rendita.

Torniamo a questo secondo esempio ed ipotizziamo che le spese mensili siano pari a circa 17.500€, lasciando un utile netto mensile di 2.500€ al professionista, denaro mantenuto parcheggiato sul conto corrente. Dopo 12 anni il professionista avrebbe 360.000€ sul conto corrente, cifra che, sebbene molto distante dai quasi 2 milioni del caso 1, sarebbe comunque importante.

Qualora il professionista mantenesse il proprio tenore di vita anche negli anni successivi al fine carriera, il denaro presente sul conto corrente basterebbe per poco meno di 2 anni.

Nella realtà, purtroppo, molti professionisti ricadono nella seconda casistica. In troppi arrivano a guadagnare cifre importanti già in giovane età, non rendendosi conto del vero valore del denaro e pensando che manterranno le proprie entrate su livelli molto alti per sempre. Questo ragionamento possono farlo i fenomeni, i calciatori che guadagnano più di 700.000€ annui, che hanno un’immagine ed un seguito sui social e che possono fare del proprio brand la principale arma per monetizzare una volta appesi gli scarpini al chiodo.

Per i giocatori “normali”, come l’esempio trattato e sviluppato nei due differenti casi, occorre pensare fin da subito al proprio fine carriera, per evitare di arrivare impreparati e dissipare inutilmente anni di sacrifici e sforzi vivendo alla giornata.

Il problema del non pensare al futuro è derivante dalla scarsa alfabetizzazione finanziaria che c’è in Italia. L’approfondimento appena fatto vuole trattare la particolare casistica del calciatore con un buon reddito, ma è estendibile a tutte quelle persone che entrano in possesso di un ingente capitale in giovane età e, anziché gestirlo in maniera ponderata ed orientata all’accrescimento dello stesso, iniziano a dissiparlo fin da subito, non capitalizzando al meglio il potenziale derivante dalla condizione attuale.

Pensare al proprio futuro fin dalla giovane età è fondamentale, sia che si parta da condizioni economiche importanti, sia che si parta con somme molto più piccole rispetto a quelle dell’esempio trattato: l’importante è mantenere costanza nei propri investimenti così da sfruttare nel lungo periodo tutto il potenziale dell’interesse composto.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!