L’anno che abbiamo vissuto e sta volgendo al termine è stato molto turbolento. I principali indici azionari e obbligazionari hanno fatto registrare significativi cali, facendo registrare performance negative per gran parte degli investitori.

La performance di ogni singolo portafoglio, oltre che dipendere all’asset allocation dello stesso e dalla rischiosità, molto è dipesa anche dagli ingressi fatti nel corso dell’anno dal momento che in questo 2022 abbiamo assistito a numerosi rally con alcuni indici che hanno guadagnato molto in pochi giorni, per poi proseguire con il generale trend ribassista.

Scopo di questo approfondimento è capire come il processo che si dovrebbe seguire per la costruzione di un portafoglio efficiente, capace di reggere alle fasi ribassiste e ben performare in fasi rialziste di mercato, comprendendo alcuni pilastri per l’allocazione efficace del proprio capitale in strumenti finanziari.

Il punto di partenza per la costruzione di un portafoglio efficiente è la comprensione della propria tolleranza al rischio e degli obiettivi dell’investimento. A partire dalla comprensione di queste variabili avrà luogo il primo step: la definizione dell’asset allocation strategica.

Il processo di definizione dell’asset allocation strategica è la fase principale della costruzione del portafoglio in strumenti finanziari. Per capire cosa si fa in questa fase utile è partire dalla definizione di asset class. Con il termine asset class si fa riferimento alle varie categorie di investimento, ossia alle varie categorie di attivi finanziari raggruppati per caratteristiche.

Le principali asset class sono le azioni, le obbligazioni, la liquidità, le materie prime e l’immobiliare.

- Le azioni rappresentano un asset imprescindibile per le principali tipologie di portafogli, risultando la categoria di investimento che nel lungo periodo tende ad offrire rendimenti potenziali più alti di ogni altra asset class. Acquistando un’azione l’investitore acquista una porzione del capitale sociale della compagine che le ha emesse, diventandone azionista.

- Le obbligazioni rappresentano l’asset class con un mercato dimensionalmente più grande. Acquistando obbligazioni l’investitore diventa finanziatore dell’emittente del titolo. Sebbene i ritorni derivanti dall’obbligazionario siano nel lungo termine statisticamente inferiori rispetto a quelli derivanti dall’azionario, la presenza della componente obbligazionaria in un portafoglio è essenziale alla riduzione della volatilità.

- La liquidità è rappresentata dal denaro cash detenuto su un conto corrente e da strumenti obbligazionari dalla scadenza brevissima. Per definizione la liquidità offre rendimenti pressoché nulla e in un portafoglio deve aumentare e diminuire a seconda della fase del ciclo economico in cui ci si trova.

- Le materie prime sono beni fungibili che sono negoziati sui mercati finanziari mediante derivati. Per l’investitore retail è possibile inserirle in portafoglio acquistando strumenti che replicano ne replicano l’andamento, senza detenere fisicamente l’asset sottostante.

- L’immobiliare rappresenta una delle asset class preferite dagli italiani, anche se storicamente non ha ottenuto rendimenti elevati interessanti. Si può investire in immobiliare sia acquistando un immobile con scopo di rivendita a prezzo maggiorato sia acquistando quote di società di investimento immobiliare quotate (SIIQ).

Avendo chiare le principali tipologie di asset class è possibile comprendere in che modo combinarle in un portafoglio al fine di ottenere una struttura efficiente, resiliente ed in linea con i propri obiettivi e con la propria propensione al rischio.

La prima fase è quindi quella della distribuzione delle risorse fra le diverse possibili asset class: tale fase è definita come asset allcation. Esistono differenti tipologie di asset allocation, ma quella che nel lungo termine sprigiona il proprio potenziale è l’asset allocation strategica (Asset Allocation: strategica, dinamica e tattica).

Per una scelta accurata dell’asset allocation strategica il processo deve partire dalla selezione delle asset class da inserire in portafoglio. La selezione dei pesi da attribuire ad ogni asset class è la parte più complessa della costruzione di un portafoglio efficiente dal momento che deve considerare alcuni aspetti, quali:

- Il peso relativo di ogni asset class in termini di capitalizzazione di mercato rispetto alle altre asset class;

- Le proprie stime circa i rendimenti attesi da ogni asset class espressi dalle proprie view di mercato;

- La propria propensione a prediligere il mercato domestico rispetto a quello estero, ossia l’influenza dell’home bias sulle proprie scelte d’investimento (Home bias: acerrimo nemico della diversificazione)

In assenza di precise view sul mercato l’asset allocation dovrebbe essere market neutral, ossia rispettare le capitalizzazioni relative di ogni asset class. In presenza di view forti circa l’andamento del mercato e del ciclo economico, il portafoglio market neutral deve essere contaminato da tali view, andando a sovrappesare o sottopesare le asset class per le quali ci sono view forti. Ad esempio: se sono convinto che l’azionario USA sovraperformerà di molto quello Europeo vado a sovrappesare l’azionario USA a discapito dell’azionario Europeo.

Oltre a considerare il portafoglio market neutral come punto di partenza e modificarlo secondo le proprie view, un’asset allocation efficiente ed efficace deve considerare anche l’home bias, acerrimo nemico di ogni investitore.

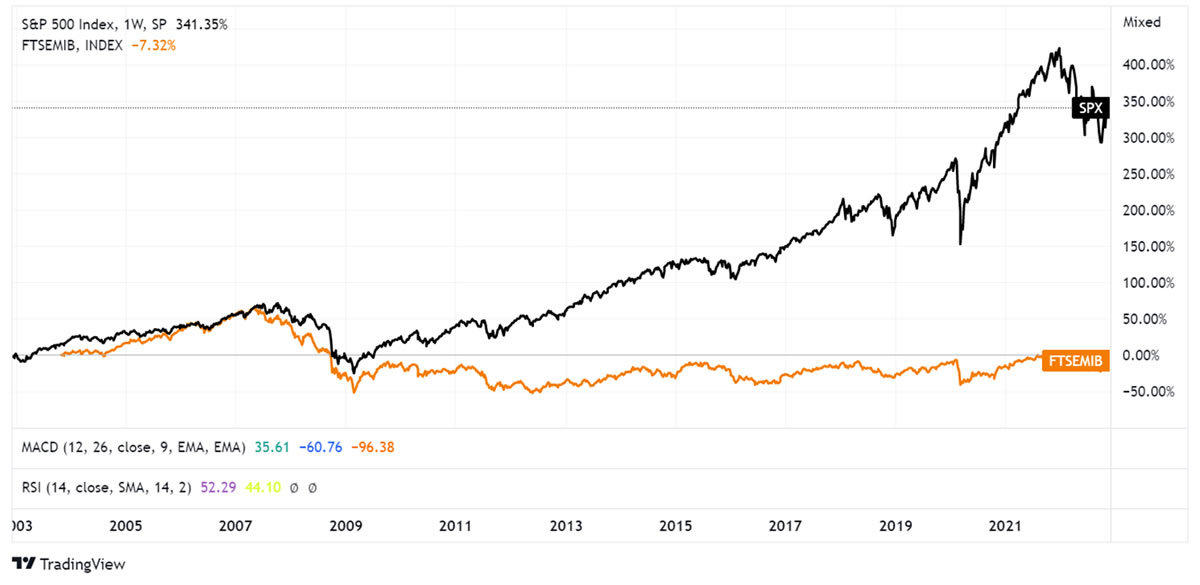

La tendenza di ogni investitore è infatti quella di avere in portafoglio molto azionario e obbligazionario del Paese in cui si vive, con la percezione di conoscere meglio ciò che si ha in portafoglio. Tale scelta negli ultimi 20 anni lato azionario non ha pagato. Il grafico che segue mostra l’andamento dello S&P500, indice delle principali società USA in termini di capitalizzazione di mercato, e del FTSE MIB, indice delle principali società italiane per capitalizzazione, dal 2002 ad oggi.

Negli ultimi vent’anni l’azionario USA ha ottenuto una performance del 341% contro il FTSE MIB che ha perso circa il 7%. L’investitore che avesse acquisto uno strumento replicante l’andamento dell’indice italiano nel 2002, senza effettuare alcuna movimentazione, sarebbe quindi ancora in perdita dopo vent’anni.

Determinata l’asset allocation strategica del portafoglio, attribuendo i pesi alle varie asset class considerando alcuni parametri di input quali l’home bias e le stime dei rendimenti attesi per le varie asset class, segue la traduzione dell’asset allocation in strumenti finanziari.

Questo step è fondamentale e va a determinale l’effettiva efficienza del portafoglio. L’efficienza si misura sia in termini di onerosità sia in termini di replica del benchmark, con quest’ultima peculiarità che segna la netta distinzione tra ETF e fondi a gestione attiva. (Gestione attiva vs gestione passiva. Perché è così difficile battere il benchmark?)

Facciamo un esempio ed ipotizziamo un asset allocation strategica per un investitore €-based con un profilo di rischio equilibrato così composta:

- Monetario €: 3%;

- Obbligazionario Europeo: 37%;

- Obbligazionario Globale: 12%;

- Obbligazionario High Yield: 3%;

- Azionario MSCI Europa: 14%

- Azionario MSCI USA: 22%;

- Azionario MSCI Pacifico: 4%;

- Azionario MSCI Mercati Emergenti: 5%.

Immaginiamo l’asset allocation come una dieta: la selezione degli strumenti giusti è come la selezione degli alimenti che vadano a coprire la nostra dieta con tutti i nutrienti che dobbiamo assumere. E qui si pone un potenziale problema: se devo assumere 80 grammi di carboidrati, dove trovo un alimento che non ha ulteriori nutrienti oltre agli 80 grammi di carboidrati?

Il secondo step di traduzione dell’asset allocation in strumenti efficienti che vanno ad investire nelle asset class prescelte è molto complesso dal momento che sul mercato potrebbero non esistere strumenti che replicano al meglio l’asset class che vogliamo inserire in portafoglio.

Ogni investitore deve scegliere se predilige una replica fedele e passiva dei benchmark per mezzo di ETF oppure per mezzo di fondi a gestione attiva, con i primi che meglio si adattano alla costruzione di un portafoglio efficiente per via della caratteristica intrinseca di replicare passivamente un benchmark.

Riassumendo quindi, al fine di costruire un portafoglio efficace ed efficiente, il punto di partenza non dev’essere lo strumento finanziario, bensì l’asset allocation. La selezione dello strumento finanziario avviene in una fase successiva e altro non è che la traduzione dell’asset allocation.

Costruito il portafoglio in strumenti finanziari partendo dall’asset allocation, l’investitore deve decidere se affiancare all’asset allocation strategica un’asset allocation tattica, che vada a sfruttare il momentum di alcune asset class per beneficiare nel breve-medio periodo.

Tale implementazione non è di facile strutturazione e nel lungo periodo è tendenzialmente un gioco a somma zero. Ciò che maggiormente fa la differenza nel lungo periodo è un’asset allocation strategica efficiente, costantemente monitorata e ribilanciata nel tempo al variare delle condizioni macroeconomiche.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!