L’affitto viene troppo spesso poco considerato dagli italiani che tendono a propendere per l’acquisto, impulsivo, della casa. Ma l’acquisto della casa viene sempre ben ponderato? Quali elementi sono da considerare nel prendere la decisione?

Gli italiani e il rapporto con la casa in cui vivono

“Se non hai la casa di proprietà sei uno sfigato!”” Come fai a stare in affitto? Alla fine paghi per qualcosa che non è tuo!”. In Italia la maggior parte delle persone ragiona in questo modo e reputa l’affitto una scelta poco saggia.

Qual è il motivo? Perché ci è stata “tramandata” questa credenza e questo modo di ragionare?

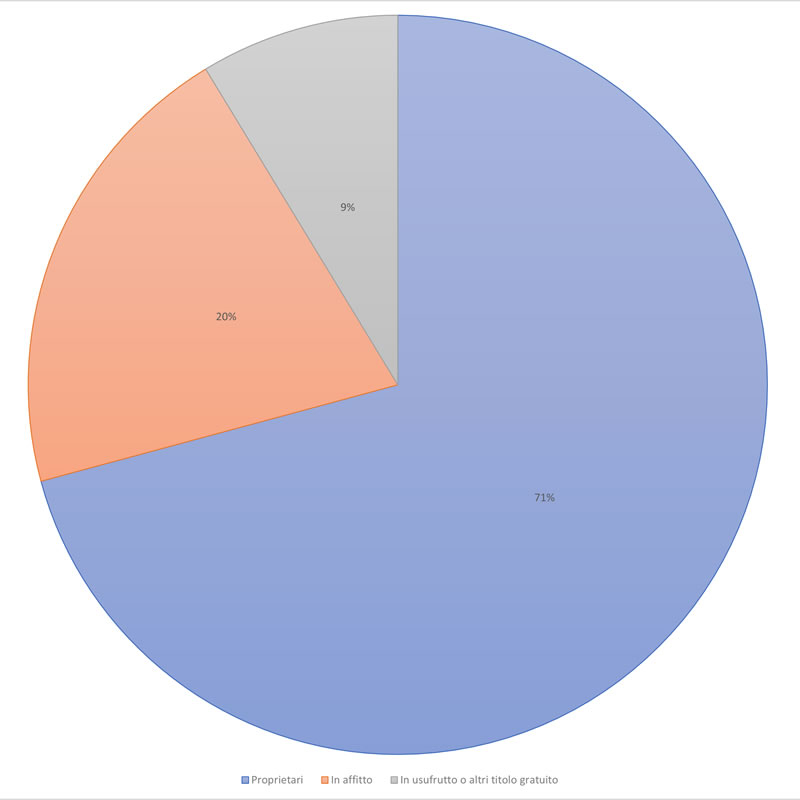

Il culto dell’immobile ci è stato tramandato dai nostri nonni. Il grafico che segue mostra il titolo di godimento dell’abitazione in cui vivono le famiglie, evidenziando come in Italia il 70,8% delle famiglie possieda un immobile di proprietà contro appena il 20% che preferisce la via dell’affitto. Se andiamo poi nella fascia d’età degli over 60 è davvero difficile trovare persone che non si siano comprate casa, a testimonianza di come l’affitto sia la strada preferita tendenzialmente dalle giovani coppie, per poi fare il salto e acquistare l’immobile in cui andare a vivere con l’avanzare dell’età.

Grafico – titolo di godimento dell’abitazione in cui vivere. 2021

Fonte: elaborazione su dati ISTAT

Ma se lo fanno tutti è una cosa necessariamente giusta? Dipende. Ci sono tanti fattori da analizzare ed in questo articolo ne toccherò alcuni.

La scelta della casa è tra le più importanti nella vita di una persona.

In casa, anche chi di noi come me lavora molto e torna tardi la sera, ci stiamo ugualmente tanto tempo. Per questo è necessario che sia un luogo confortevole, accogliente e che sia adeguata alle nostre esigenze.

In Italia, appena si ha un pizzico di stabilità economica (ad esempio si trova lavoro a tempo indeterminato) il primo consiglio che si riceve praticamente da tutti, amici o parenti che siano, è di comprarsi casa. Questo comporta l’inizio di un periodo di ricerca forsennata di immobili con l’obiettivo di un buon connubio tra qualità e prezzo.

Questo “consiglio” che ci viene dato è derivante dal valore sociale che gli italiani danno alla casa; infatti, secondo un’indagine del Censis, ben il 91,9% degli intervistati considera la propria casa come un rifugio e l’89,7% si sente tranquillizzato e rassicurato dall’essere proprietario dell’immobile in cui vive.

Sovente, alle cene con amici o nelle festività dai parenti si subiscono pressioni sociali analoghe a: “ma casa la avete trovata allora o no?” e se la risposta è negativa del tipo: “no non la abbiamo ancora trovata, siamo in affitto adesso” arriva puntuale la risposta: “Non perdete tempo! Evitate di sprecare tutti quei soldi nell’affitto”.

Questo provoca, spesso, ansia nella scelta. E la fretta in una decisione importante come l’acquisto di una casa che condizionerà, nel bene e nel male, la vita della coppia e/o della famiglia.

Bisogna poi aggiungere che la maggior parte delle persone che compra casa accende un mutuo e quindi si ritroverà a pagare interessi su una somma elevata per un lunghissimo termine (dai 15 ai 30 anni).

Dall’introduzione fatta appare quindi evidente che una scelta importante e vincolante come l’acquisto di un immobile debba essere ben ragionata e, più si distanzia l’emotività da questa valutazione, meglio è.

Gli elementi da considerare per la scelta dell’acquisto della casa o dell’affitto

Arrivato a questo punto tratterò in modo oggettivo quelli che sono gli elementi che devi considerare per fare una scelta di acquisto o di affitto consapevole ed efficace per le tue finanze.

1. Esigenze di vita

Tutti noi abbiamo una vita lavorativa e personale differente e dunque abbiamo degli ideali di casa differenti. E se la problematica fosse solo questa basterebbe evidenziare le nostre caratteristiche ed individuare la casa a noi più idonea.

Tuttavia, le nostre esigenze mutano con il tempo, anche imprevedibilmente, e questo rende una scelta vincolante come l’acquisto di un immobile sicuramente più complessa.

Facciamo un esempio: se lavori tante ore al giorno (o hai degli hobby che portano via molto tempo) ed in casa ci stai giusto il tempo di cenare e dormire (quando va bene) è evidente che non avrai una necessità, prescindendo dal lato economico, di avere una villa con la piscina in quanto tendenzialmente la useresti molto poco. Probabilmente preferirai essere comodo/a a lavoro in modo da evitare di sprecare le poche ore libere che hai a disposizione in macchina o sui mezzi per tornare a casa; questa scelta porterà alla rinuncia, in cambio della comodità, di avere una casa grande e magari con spazi esterni.

Allo stesso tempo se lavori in smartworking, part-time oppure hai dei figli piccoli è evidente come la casa sia un luogo necessariamente più vissuto e dunque un giardino/terrazzo o anche qualche metro quadrato in più non guastano mai.

I due esempi rapidamente presentati possono riguardare due persone differenti o anche la stessa persona in due diverse fasi di vita.

Riuscire a trovare un immobile che, compatibilmente con la nostra situazione economica, riesca a coprire tutte le esigenze presenti ed anche quelle attese future è evidentemente molto complesso. Per questo motivo, capita spesso, che chi compra casa finisce per adattare il proprio stile di vita alla casa e non la casa al proprio stile di vita. E se ci si pensa non ha molto senso. Il dinamismo dell’affitto evita questa problematica.

2. Sviluppo reddituale

Più guadagnano più le persone, in media, aumentano il loro tenore di vita. Ed in questo è sicuramente presa in considerazione la qualità della casa in cui si vive. Un consiglio saggio circa il tenore di vita è di aumentarlo meno che proporzionalmente. Al massimo proporzionalmente, non andrei mai oltre.

Facciamo un esempio. Una persona che guadagna 2000 euro al mese e ne spende 1500 per vivere (ovvero il 75% del totale delle sue entrate) se dovesse avere un aumento di reddito tale da guadagnare 3000 euro al mese potrebbe aumentare al massimo le proprie spese fino a 2250 euro (che corrispondono sempre al 75% delle proprie entrate).

Questa situazione di instabilità reddituale positiva è presente, fortunatamente, in tanti giovani che stanno facendo carriera, o in azienda o in proprio, ed a mio parere deve essere considerata.

Ad esempio, una casa da 500.000€ può sembrare un sogno in una fase della vita, normale in un’altra, sotto le proprie possibilità in un’altra ancora.

Analizziamo la questione nel dettaglio. Impegnarsi oggi con un mutuo per “prendere la casa dei sogni” ha 2 possibili risvolti:

- Oggi stai facendo uno sforzo finanziario superiore alle tue attuali possibilità perché stai considerando nel tuo acquisto un aumento del tuo reddito futuro. Tuttavia, questo aumento non lo hai ancora realizzato. In sostanza ti stai indebitando con la speranza di guadagnare adeguatamente per l’immobile che stai comprando.

Ti auguro che le probabilità di aumento del reddito siano alte… ma se alla fine non si verificasse? Sarebbe un problema enorme. E questa è la casistica più comune dove ci sono persone che poi si ritrovano a “vivere per il mutuo” ed in funzione del mutuo.

- Fai carriera e guadagni molto di più delle attese. In quel caso ti ritrovi con un immobile non coerente alle tue possibilità e quello che probabilmente accadrà è “che ti senta stretto/a” e voglia cambiare. Quindi o vivi sottotono o dovrai vendere.

La vendita è spesso un problema perché:

- Nelle rate dei mutui si pagano prima di tutto le quote interessi e poi le quote capitale. Se estingui un mutuo prima della fine dello stesso avrai pagato anticipatamente tutti gli interessi e quindi l’interesse effettivo pagato sarà molto maggiore di quello “sul contratto”. Per dirla in parole semplice è probabile che gli interessi annui pagati siano significativamente più alti dell’affitto. Senza considerare i costi che hai avuto per comprare ed il capitale di anticipo immobilizzato.

- Il valore degli immobili in Italia è in decrescita da oltre 10 anni. Il grafico che segue mostra l'andamento dell'House Price Index in Italia a partire dal 2010, indice che misura l’andamento del prezzo delle abitazioni residenziali.

Grafico – Andamento dell’House Price Index in Italia dal 2010

Fonte: Tradingeconomics

Come evidenzia il grafico, dal 2012 in poi il prezzo delle abitazioni in Italia ha iniziato una fase di declino e, solamente a partire dal 2021 si sta vedendo una leggerissima ripresa.

- Una casa comprata e ristrutturata per viverci ha spesso un deprezzamento perché i “soldi dei lavori” sono spesso un aumento meno che proporzionale del valore dell’immobile. Spesso le ristrutturazioni sono denaro che non viene recuperato nel valore di rivendita dell’immobile.

- I costi “di uscita” che corrispondono nel pagare eventualmente un’agenzia (di nuovo). A questo bisogna aggiungere gli altri costi che sono caricati sul compratore (imposta di registro, notaio, agenzia… etc) che però, sapendo di averli, offrirà una cifra minore per il tuo immobile.

- Dulcis in fundo se sei proprietario dell’immobile, tutte le “rotture di scatole” circa le riunioni di condominio, i lavori straordinari inattesi, la risoluzione di tutte le problematiche strutturali ti riguardano direttamente. E, se sei in carriera, hai probabilmente poco tempo per star dietro a queste situazioni.

3. Costo/opportunità:

Uno dei primi concetti che si imparano in economia è il concetto di costo – opportunità, ossia che qualunque scelta ha come costo implicito la mancata redditività dell’alternativa. Nel comprare casa piuttosto che andare in affitto si ha come costo – opportunità la seguente formula:

Redditività attesa del capitale immobilizzato nella casa – costo dell’affitto

A questo va aggiunto anche, nel caso di mutuo, la minor capacità di credito del soggetto che si indebita per comprare casa. Cosa significa quest’ultima frase? Che se la banca mi offre al massimo 200.000€ in prestito ed io accendo un mutuo di 180.000€, al massimo potrò chiedere ulteriori 20.000€ e dunque non potrò più valutare eventuali altri investimenti (anche immobiliari) che presuppongano l’utilizzo della mia capacità di credito poiché attualmente è pressoché azzerata (nell’esempio è rimasta di soli 20.000€).

Un’analisi di costo – opportunità è sana e razionale. A seconda delle casistiche prese in considerazione farà propendere verso l’acquisto o l’affitto.

4. Situazione personale

Capita spesso che molti giovani comprino casa grazie all’aiuto delle famiglie. Riuscire con questo articolo a far comprendere ai lettori quale sia la scelta più saggia ed i ragionamenti da fare non è di certo semplice ma è possibile. Cambiare la mentalità di persone over 70, che nella maggior parte dei casi foraggiano l’investimento, chiedendo loro del denaro per investire o comunque per fare qualcosa di differente dal “comprare casa” lo ritengo sicuramente più ostico.

Questo per dire che, ovviamente, se le condizioni familiari sono “i soldi te li diamo per comprarti la casa o niente” è ovvio che abbia senso accettare il dono, mantenendo però la consapevolezza che molte volte non è la miglior scelta.

Ma quindi comprare casa è sbagliato?

No, non è sbagliato. Tuttavia fare questi ragionamenti è corretto: se una volta fatti la risposta idonea per la propria situazione propende sempre sull’acquisto, ha senso procedere.

Però, quantomeno, lo si fa con consapevolezza. In tutto questo bisogna prezzare il piacere “di avere la propria casa”, che nei ragionamenti analitici appena intrapresi non è stato integrato.

Quale peso dare a queste riflessioni e quanto darne al piacere di “essere proprietari” è soggettivo.

Spero che questo approfondimento sia stato utile per farti capire come l’affitto possa essere in realtà una validissima opzione per moltissime persone, specialmente le più giovani.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!