Il metodo è alla base delle principali storie di successo nel mondo della finanza. Storie come quella di Warren Buffett, uno dei più grandi nomi del panorama finanziario mondiale, deve essere d’ispirazione per tutti coloro che, partendo da zero, vogliono massimizzare la crescita del proprio patrimonio.

L’importanza di avere metodo

Warren Buffett è un esempio anomalo per l’epoca in cui siamo: l’epoca dei social, dei guru della finanza, dei guadagni facili e del tutto subito. Spoiler: senza metodo e senza orizzonti temporali abbastanza lunghi, a meno che la Dea bendata non decida di assistervi, non si diventa milionari da un giorno all’altro partendo da zero.

In questo approfondimento voglio dirti cinque regole d’oro che possono aiutarti a massimizzare la crescita del tuo patrimonio nel lungo periodo; le cinque regole, a mio avviso, sono pilastri inamovibili, sono derivanti dall’esperienza personale e dagli spunti tratti dal libro “L’uomo più ricco di Babilonia”, libro che ti consiglio caldamente qualora non l’avessi già letto.

Le 5 regole da seguire per massimizzare la crescita del tuo patrimonio

Iniziamo a vedere quelle che per me sono le cinque regole auree che ogni individuo che ha l’obiettivo di massimizzare la propria situazione patrimoniale dovrebbe seguire. Le regole non seguono un ordine di importanza, bensì sono tutte fondamentali e da assimilare allo stesso modo.

1. Risparmia una parte del tuo reddito derivante dal lavoro

Risparmiare, soprattutto in contesti di alta inflazione, può essere molto complicato e la fase storica che stiamo vivendo ne è l’esempio. Il 2022, caratterizzato da un contesto di alta inflazione, ha portato un aumento di tutti i principali costi di vita per i cittadini, costi di vita che hanno tendenzialmente eroso la quota destinabile al risparmio.

Ricorda però: l’importante non è quanto riesci a risparmiare, bensì avere una precisa regola che ti aiuti nel risparmiare, anche una piccola cifra, in maniera costante nel tempo. Possono capitare momenti dove la quota di risparmio si riduca rispetto al reddito percepito: è proprio in questi momenti che si deve mantenere il focus sulla regola che ci si è dati e provare a rispettarla.

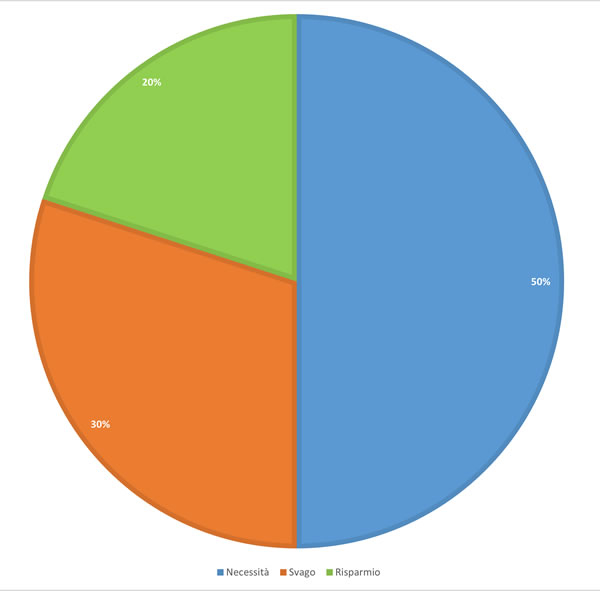

Una delle principali regole per la gestione del proprio reddito è quella del 50/30/20. In cosa consiste? L’immagine che segue mostra come, secondo la regola del 50/30/20, dovrebbe essere ripartito il proprio reddito:

- Il 50% per necessità, quali ad esempio l’affitto o la spesa;

- Il 30% per lo svago e gli sfizi;

- Il 20% per il risparmio.

Immagine – La regola del 50/30/20

L’obiettivo per la massimizzazione del patrimonio nel lungo periodo deve essere quello di mantenere inalterata la quota di reddito destinata al risparmio, andando eventualmente a ridurre le spese per svago in caso le spese necessarie richiedessero un maggior impiego di capitali.

2. Investi il risparmio in modo da mantenere il potere d’acquisto del denaro guadagnato

La seconda regola aurea è direttamente correlata al livello di risparmio accantonato mensilmente. Investire sapientemente il risparmio è fondamentale per impedire al denaro accumulato nel tempo di svalutarsi per effetto dell’inflazione. Cosa significa? L’inflazione è l’aumento del livello dei prezzi da un anno all’altro; un aumento dell’inflazione implica la svalutazione del denaro parcheggiato in conto corrente in quanto 100€ risparmiati lo scorso anno e non rivalutati per il tasso d’inflazione non riusciranno a comprare i medesimi beni e servizi quest’anno.

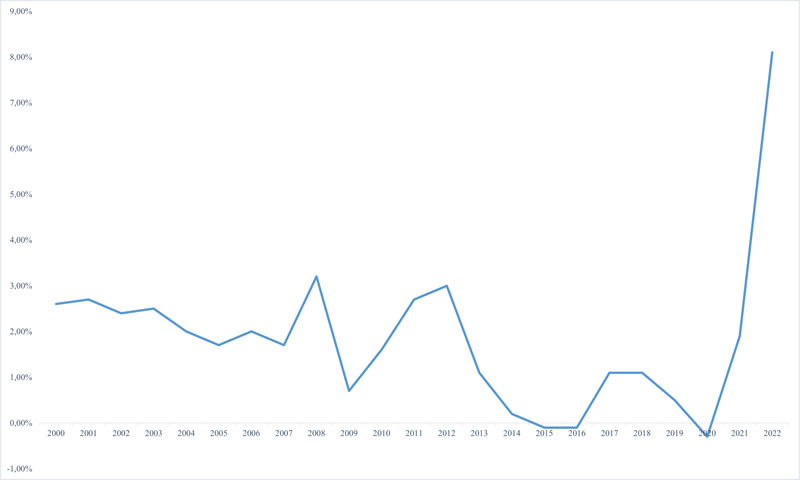

Per darti un’idea dell’andamento dell’inflazione in Italia, il grafico che segue vuole mostrare come è variata a partire dal 2000. Dopo un ventennio di inflazione bassa o addirittura negativa, a partire dal 2020 la dinamica dei prezzi è cresciuta esponenzialmente, arrivando all’8,10% nel 2022.

Grafico – L’inflazione in Italia (2000-2022)

Fonte: elaborazione su dati ISTAT – indice FOI

Le previsioni circa l’andamento dell’inflazione in Italia vedono un dato pari al 6,1% per il 2023 e pari al 2,6% nel 2024: l’andamento dell’aumento dei prezzi implica quindi la necessità di investire al meglio il risparmio accantonato per rivalutarlo almeno per il tasso d’inflazione e mantenere inalterato il potere d’acquisto del denaro nel tempo.

3. Non seguire istinto ed emotività nel prendere decisioni importanti

Nel prendere decisioni fondamentali per la propria vita molto spesso non si considerano tutte le variabili in gioco, arrivando a scelte dettate da istinto ed emotività che, nel lungo periodo portano a rimpianti.

Se nella scelta di cosa mangiare a merenda l’emotività e l’istinto possono essere lasciati liberi di agire (sempre con moderazione), in altre scelte di vita bisogna essere il più razionali possibili. Nella categoria di scelte che richiedono una certa dose di razionalità rientrano ad esempio la scelta sull’acquisto di una casa (Compro casa o vado in affitto? Tutti gli elementi da considerare prima di prendere un’importante decisione), sul cambio di lavoro o sulla scelte di investimento.

L’essere umano ha due sistemi che si attivano ogni volta che deve prendere una decisione: un sistema più impulsivo e irrazionale ed un sistema più riflessivo. Nella maggior parte dei casi agisce il sistema più impulsivo: ognuno di noi deve essere consapevole di ciò e non permettere al sistema impulsivo di prendere il sopravvento nei processi decisionali che richiedono una certa razionalità ed un’attenta ponderazione di tutte le variabili.

4. Mantieni il focus sugli obiettivi di vita e lavorativi

Il focus deve sempre rimanere sui propri obiettivi personali e lavorativi: solo così si massimizzerà la propria crescita patrimoniale di lungo periodo. Pensare costantemente al perché il proprio portafoglio di strumenti finanziari sia sotto dopo pochi mesi dall’ingresso nel mondo degli investimenti potrebbe portare distogliere l’attenzione e le energie dalle vere fonti di reddito e felicità: il lavoro, la vita privata e gli affetti.

Con un orizzonte temporale lungo e con il giusto focus sugli obiettivi lavorativi e di vita, l’investimento del risparmio accantonato negli anni ha il potenziale di generare rendimenti interessanti, rendimenti ovviamente dipendenti dal livello di rischio assunto.

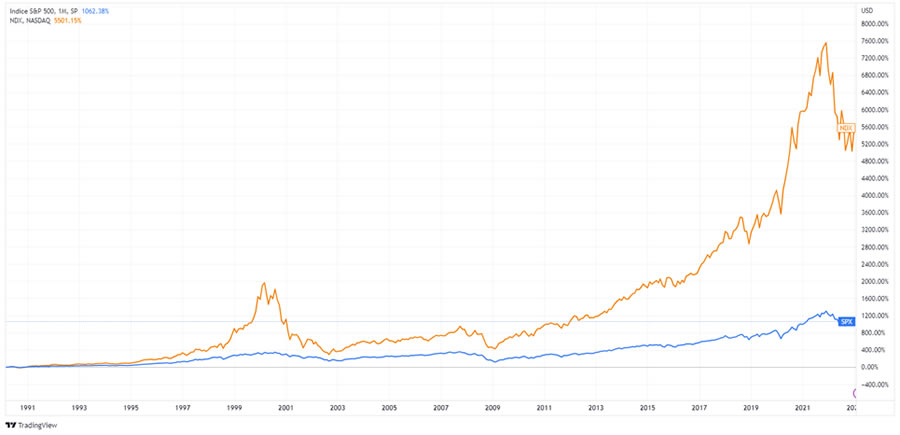

A titolo di esempio, lo S&P500, l’indice azionario che rappresenta l’andamento delle principali 500 aziende statunitensi, nel periodo 1990-2022 ha fatto registrare un +1062%; nello stesso arco temporale, il NASDAQ100, l’indice azionario delle aziende tech statunitensi, ha avuto una performance del 5501%. Il grafico che segue mostra l’andamento dei due indici azionari nel periodo 1990-2022.

Fonte: tradingview

5. Fai un saggio utilizzo del debito

Il debito, se utilizzato male, può essere dannoso per il proprio patrimonio. Nell’immaginario collettivo la scelta di indebitarsi, a qualunque condizione, per l’acquisto della casa o per l’acquisto dell’auto rappresentano debiti da fare perché “lo hanno fatto tutti”.

La scelta di utilizzo del debito senza considerare le condizioni economiche personali o i costi che il debito potrebbe avere può portare a molti rimpianti di lungo periodo. Il debito, che sia per l’acquisto di una casa o per un investimento in azienda, deve essere sempre ben valutato e ponderato per le proprie condizioni reddituali (presenti e prospettiche) e per i propri obiettivi.

Conclusione – impara dagli errori e fai tesoro di queste regole per massimizzare la crescita patrimoniale nel lungo periodo

Le cinque regole che ho voluto proporti possono essere di grande aiuto in un’attenta pianificazione, aiutandoti a massimizzare la crescita del patrimonio nel lungo periodo. Durante il percorso troverai ostacoli e insidie e penserai di non seguire più la pianificazione impostata: è in queste fasi che dovrai tenere duro e ricordarti di come, anche i più grandi della storia, sono diventati chi sono grazie a costanza, perseveranza e metodo.

Chiaramente si tratta di cinque regole che ognuno può fare proprie ed implementare: in questo approfondimento ho voluto trattare quelle che, a mio avviso, sono pilastri fondamentali e spero che possano averti in qualche modo aiutato.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!