L’acquisto della casa è una tappa fondamentale nella vita di molte persone. Essendo una tappa fondamentale, l’acquisto di una casa meriterebbe un processo decisionale accurato, che vada a considerare e a ponderare tutte le variabili chiave.

In questo approfondimento andiamo a vedere insieme quelle che sono le considerazioni con ogni individuo, coppia o famiglia dovrebbe fare prima di decidere di procedere con l’acquisto dell’immobile.

Reddito, fine e prospettive

Le tre principali variabili da considerare prima di compiere la scelta di acquisto della casa sono la propria capacità reddituale, la finalità dell’acquisto e le prospettive che si hanno nella vita di coppia. Vediamole con ordine.

La capacità reddituale è la prima variabile chiave da considerare dal momento che l’acquisto della casa potrebbe implicare l’accensione di un mutuo, fatto che implicherebbe il pagamento di rate mensili per appianare il debito contratto con la banca. La stabilità reddituale è quindi un elemento fondamentale da considerare: in un contesto di stabilità nelle proprie entrate, l’acquisto della casa può avere senso in quanto si ha la certezza di riuscire a pagare puntualmente le rate del mutuo. D’altra parte, in caso di reddito incerto, con periodi di importanti entrate seguiti da periodi con entrate basse, la rata mensile da pagare potrebbe essere un vero e proprio fardello; in casi di reddito incerto la scelta dell’affitto potrebbe rivelarsi più azzeccata.

La finalità dell’acquisto è la seconda variabile da ponderare al meglio nel processo decisionale che porta all’acquisto dell’immobile. In caso la propria vita lavorativa ruotasse attorno al luogo in cui si va ad acquistare la casa e l’acquisto fosse finalizzato ad avere una prima casa di proprietà, la finalità dell’acquisto risulta essere sensata. In caso invece di vita molto movimentata, con molte trasferte di lavoro che porterebbero a trascorrere gran parte del tempo lontano da casa, l’acquisto della casa potrebbe non essere così sensato.

La terza variabile da considerare è la prospettiva che si ha nella vita di coppia. Tendenzialmente la scelta di acquisto casa è una scelta di coppia: per questo motivo in fase d’acquisto deve essere ben valutato se l’immobile in questione sia adatto o meno per un’eventuale famiglia allargata e se sia adatto per la crescita dei propri figli. Questa variabile può sembrare scontata, ma più volte mi è capitato di vedere giovani coppie acquistare un immobile accendendo un ingente mutuo per poi vedersi costrette a cambiare abitazione in quanto incompatibile con una famiglia allargata.

Altre variabili da considerare

Le variabili appena approfondite non sono le uniche da considerare quando si vuole acquistare casa. Ci sono infatti ulteriori elementi da prendere in considerazione, elementi che tendenzialmente fanno dell’acquisto della casa una scelta non economicamente vantaggiosa. Vediamoli insieme.

Quanto costa un mutuo?

Il primo elemento che rende l’acquisto della casa una scelta non economicamente vantaggiosa è l’elevato costo che attualmente si paga per l’accensione di un mutuo. I tassi al rialzo registrati negli ultimi mesi hanno portato alla crescita del costo per gli interessi del mutuo. Se fino ad un anno fa si poteva sottoscrivere un mutuo a tasso fisso con interessi anche al di sotto dell’1%, ad oggi il costo per un mutuo a tasso fisso con durata ventennale supera mediamente il 3,5/4%.

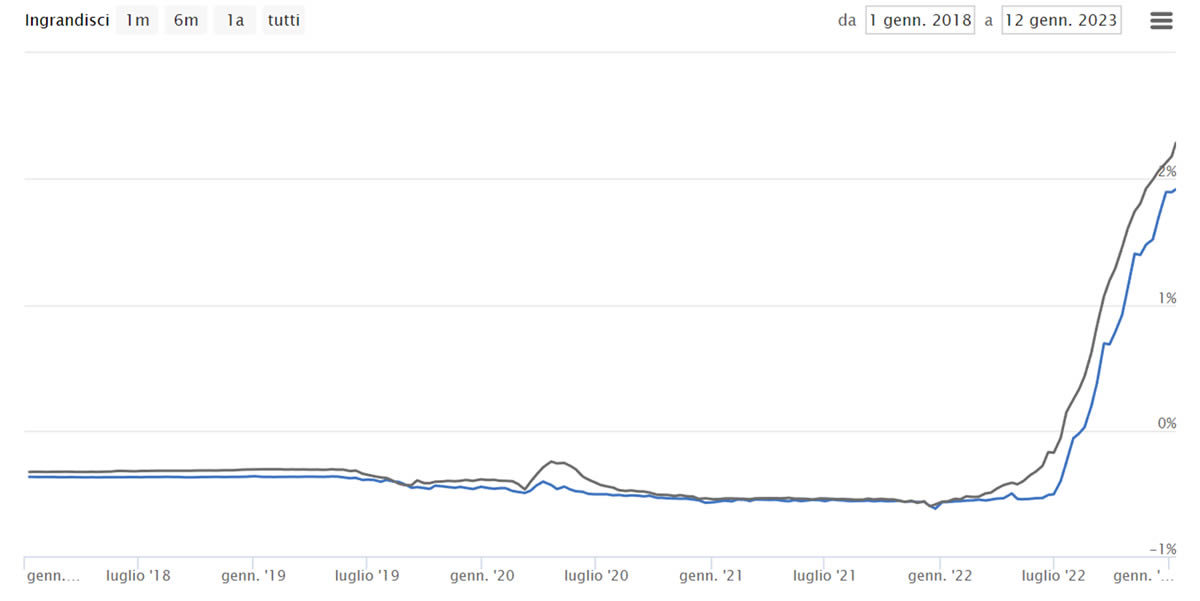

Il grafico che segue vuole mostrare l’andamento due tassi Euribor, i tassi utilizzati per i mutui tasso variabile. In figura di vede l’andamento dell’Euribor ad 1 mese (linea blu) e dell’Euribor a 3 mesi tra il gennaio 2018 e dicembre 2022. Ciò che emerge è la crescita esponenziale fatta registrare dai tassi Euribor (e da tutto il corridoio dei tassi) a partire dall’inizio del 2022 dopo anni sotto lo 0%

Andamento Euribor a 3 mesi e 1 mese

Fonte: https://www.euribor-rates.eu/it/grafici-euribor/

Il rialzo dei tassi mostrato in figura ha portato al rialzo il costo degli interessi sul mutuo. Il costo di un mutuo dipende, oltre che dagli interessi, anche dal nostro merito creditizio e dallo spread che applica la banca, variabili che possono far accrescere ulteriormente il costo del mutuo e di conseguenza il costo dell’acquisto della casa.

Il canone d'affitto

Il secondo elemento è strettamente connesso con il primo. Considerando il valore di un immobile, il canone annuo d’affitto pagato è tendenzialmente basso in termini percentuali rispetto al valore, rendendo l’affitto un’alternativa molto valida all’acquisto. Tale elemento dipende molto dalla zona in cui è situato l’immobile, ma in linea di massima è possibile calcolare il basso costo dell’affitto rispetto al valore dell’immobile dividendo il canone d’affitto annuo per il valore della casa e valutare se tale rapporto percentuale è inferiore agli interessi pagati sul mutuo.

Immobili e passività

Il terzo elemento da considerare è la poca diversificazione derivante dall’acquisto di un immobile. Acquistando un immobile si va ad impegnare un grande quantitativo di denaro. Valutando la posizione patrimoniale complessiva di un individuo, il mutuo per l’immobile potrebbe diventare la sua principale passività. Avere un debito ingente con la banca per l’acquisto di un immobile che non produrrà reddito e potrebbe deprezzarsi nel tempo potrebbe fare della scarsa diversificazione delle proprie risorse patrimoniali un elemento chiave da considerare nella scelta di acquisto della casa.

Il costo opportunità

Strettamente connesso col precedente elemento c’è il costo opportunità derivante dall’acquisto. Allocare del capitale nell’acquisto di un immobile anziché in un investimento produttivo potrebbe avere un costo opportunità elevato, ricordando che il costo opportunità è il costo derivante dal mancato sfruttamento di un’opportunità. Prendiamo ad esempio il caso dell’acquisto di un immobile dal controvalore di 200.000€ ed ipotizziamo l’acquisto immediato, senza l’accensione di un mutuo. Ipotizziamo che l’immobile nel tempo mantenga pressoché stabile il proprio valore, arrivando dopo 20 anni a valere 220.000€. Dopo 20 anni il rendimento dell’immobile sarebbe quindi stato pari al 10%. Di contro, ipotizziamo l’investimento dei 200.000€ in un portafoglio ben diversificato dal rendimento medio annuo atteso al 4%; in questo caso dopo 20 anni il valore finale dell’investimento sarebbe pari a 438.225€, praticamente il doppio rispetto al valore dell’immobile.

I costi occulti

Il quinto elemento da considerare sono i costi spesso non considerati derivanti dall’acquisto di un immobile. Il costo per l’acquisto di una prima casa è dato dalla sommatoria di imposta di registro (2% del valore dell’immobile), imposta ipotecaria fissa (50€), imposta catastale fissa (50€), spese notarili ed eventuali costi di intermediazione. L’imposta di registro aumenta al 9% in caso di acquisto di una seconda casa, portando il costo complessivo per l’acquisto di un immobile ad essere significativamente più alto.

Illiquidità del bene

Il sesto elemento da considerare è il problema dell’illiquidità. Un mercato è tanto più liquido quanti più acquirenti e venditori ci sono. In caso di necessità di vendita dell’immobile, la propria offerta potrebbe non trovare alcun acquirente, portandoci ad abbassare il valore dell’offerta qualora ci servisse del denaro nel breve periodo.

Riassumiamo brevemente i sei elementi appena trattati per effettuare un processo decisionale il più razionale possibile in fase d’acquisto della casa:

- Costo elevato del mutuo per via dell’aumento dei tassi;

- Minor onerosità dell’affitto in termini di rapporto tra canone d’affitto e valore dell’immobile;

- Poca diversificazione;

- Costo opportunità di un investimento produttivo;

- Costi occulti quasi mai considerati in ogni valutazione;

- Potenziale illiquidità del mercato immobiliare.

I sei elementi trattati fanno propendere maggiormente verso l’affitto come migliore soluzione per l’abitazione in cui vivere. Tali elementi però considerano l’opzione di acquisto casa da un punto di vista meramente economico, non considerando gli elementi più sentimentali ed istintivi che possono portare alla scelta. Il desiderio e la voglia di avere la propria casa di proprietà devono essere ponderati in una visione più ampia, che vada a considerare anche tutte le possibili valutazioni economiche appena descritte.

L’affitto è la soluzione economicamente più vantaggiosa nella maggior parte dei casi, ma non considera la componente emotiva della scelta. L’output principale della scelta deve essere la felicità e il senso di realizzazione e gli elementi razionalmente descritti di carattere economico vogliono aiutarti ad ottimizzare il processo decisionale che ogni individuo dovrebbe mettere in atto quando acquista un immobile.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!