"Lasciare i soldi sul conto corrente ti dà la certezza di perdere valore del tuo capitale, con costanza, ogni anno". Il nemico silenzioso chiamato inflazione.

Lasciare il denaro sul conto ha un costo, sempre.

Naturalmente non mi riferisco al costo di gestione del conto che potrebbe essere di qualche euro al mese o dell’imposta di bollo da 34,20€ annui se hai più di 5000€ di giacenza media.

Sto parlando dell’inflazione ovvero dell’aumento progressivo del prezzo dei beni nel tempo.

Il ragionamento alla base è molto semplice ma spesso viene trascurato: se il prezzo di un oggetto aumenta ed io continuo ad avere sempre gli stessi soldi sul conto il mio potere d’acquisto diminuisce. E ciò accade ogni anno sempre di più.

L'inflazione

Ma perché questo si verifica?

Tra le motivazioni principali possiamo identificare l’aumento:

- Della domanda rispetto all’offerta del bene;

- Della quantità di moneta in circolazione;

- Dei prezzi dei beni importati;

- Del costo dei fattori produttivi e dei beni intermedi.

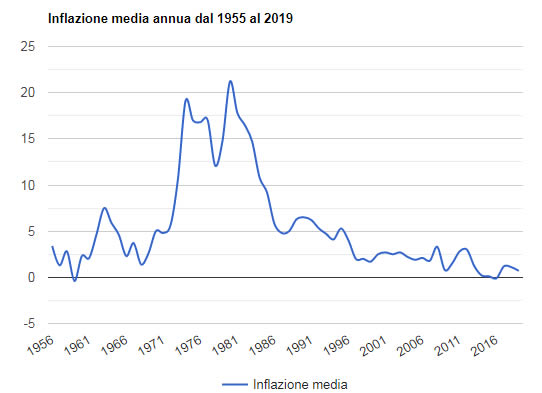

Questo fenomeno è dunque presente nella vita di tutti. Per misurarlo si usa il tasso di inflazione che in Italia, come riportato nel grafico, è stato il seguente:

Analizzando il grafico, si evince che si è passati da un minimo di – 0,4% del 1959 ad un massimo del 21,2% del 1980. La media tra tutti questi anni è stata pari a 8,03%.

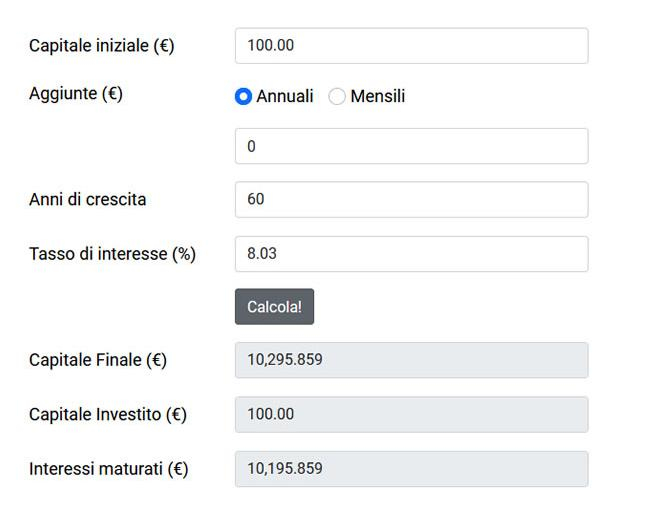

Ciò vuol dire che se avessimo lasciato i soldi sul conto negli ultimi 60 anni avremmo perso oltre l’8% all’anno del nostro potere d’acquisto. Questo valore è elevatissimo. Numeri alla mano, vediamo quanto un bene del valore ipotetico di 100€ del 1959 costerebbe nel 2019, per farlo utilizziamo il calcolatore di interesse composto presente sul sito.

Il costo si è quindi alzato del 10.296%, di conseguenza, dall’acquisto di un bene a 100€ si passerebbe attualmente ad acquistare solo un 1/103 (un centotreesimo) di quello stesso bene.

Lo so, è impressionante. Ma i numeri sono questi.

Ora capisci come è possibile, ad esempio, che negli anni ‘60 le case costassero così poco ed il perché oggi costino così tanto?

Come si può battere l’inflazione? Investendo. Solo così si può fronteggiare questo nemico. Ricordati che se lasci il denaro sul tuo conto corrente, hai la matematica certezza di perdere denaro.

Questo non vuol dire che sia sempre la scelta sbagliata ma la stessa dovrà essere valutata in modo consapevole.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!