Il crowdfunding, traducibile con l’espressione “finanziamento collettivo”, nella sua definizione più generale è una modalità di raccolta di fondi tra il pubblico per il finanziamento di progetti. Il principio cardine alla base del crowdfunding è il seguente: molti individui forniscono una piccola quantità di risorse al fine di finanziare un progetto.

Esistono diverse tipologie di crowdfunding. Tra le più importanti e diffuse rientrano il lending crowdfunding, conosciuto anche come peer to peer lending (P2P), il crowdfunding immobiliare e l’equity crowdfunding. Il P2P lending altro non è che un prestito tra privati effettuato per mezzo di un portale, mentre il crowdfunding immobiliare permette il finanziamento di progetti di real estate, funzionando essenzialmente come il lending crowdfunding.

L’equity crowdfunding è la raccolta di capitali mediante la quale vengono riconosciuti agli acquirenti i diritti patrimoniali ed amministrativi propri dell’acquisizione della partecipazione, analogamente per quanto avviene quando si acquista un’azione di un titolo quotato.

Nel caso del lending crowdfunding la ricompensa per il finanziamento è il tasso di interesse pattuito ante post tra l’entità che necessita di risorse e i finanziatori, per mezzo di un apposito portale autorizzato; nel caso dell’equity crowdfunding la situazione è differente. Infatti, mediante l’equity crowdfunding, il finanziatore acquista un vero e proprio titolo di partecipazione in una società.

Il quadro normativo italiano

Se nella maggior parte dei Paesi in cui operano portali o piattaforme di crowdfunding questa attività viene assoggettata alla disciplina già esistente, nel contesto italiano è stata creata una normativa specifica e organica relativa al solo equity crowdfunding.

L’adozione di specifiche disposizioni normative riguardanti il tema è avvenuta, come si legge sul sito web della Conosb, “con lo scopo di fornire uno stimolo alla crescita economica del nostro Paese”. In particolare, questa alternativa modalità di raccolta di risorse è stata vista dal legislatore come uno strumento che potrebbe favorire molto lo sviluppo e la crescita di start-up innovative, mediante regole ben definite.

Le start-up innovative sono oggetto di particolare attenzione, tant’è che il decreto-legge n. 179/2012 ne definisce alcune norme fondamentali. Con il termine start-up innovativa si intendono piccole società di capitali italiane, con le seguenti caratteristiche:

- le azioni o quote rappresentative del capitale sociale non sono quotate su un mercato regolamentato o su un sistema multilaterale di negoziazione;

- è costituita e svolge attività di impresa da non più di 4 anni;

- ha sede principalmente in Italia;

- è di piccole dimensioni, ossia il totale del valore della produzione annua non deve superare i 5 milioni di euro;

- non distribuisce utili;

- è impegnata in via esclusiva, o in misura prevalente, nello sviluppo, produzione e commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico.

Soddisfare almeno uno dei tre requisiti sottostanti è fondamentale al fine di identificare il contenuto innovativo dell’impresa:

- investire in ricerca e sviluppo almeno il 15% del maggior valore tra costo e valore della produzione;

- avere un organico composto da più di un terzo di dottori di ricerca, dottorandi o ricercatori, oppure composto per almeno due terzi da soggetti in possesso di una laurea magistrale;

- l’impresa è titolare, depositaria o licenziataria di un brevetto registrato.

Ma come investire in start-up innovative?

Per poter investire in start up innovative mediante l’equity crowdfunding è necessario registrarsi ad uno dei portali autorizzati, opportunamente autorizzati e vigilati dalla Consob secondo il d.l 179/2012 e il regolamento Consob 18592/2013.

La registrazione permette all’utente di comprendere meglio il progetto imprenditoriale di un’entità, così da poter valutare l’investimento in maniera dettagliata. Tra le variabili da considerare prima di procedere all’investimento rientrano la strategia, le modalità di impiego dei capitali raccolti, il management e altre informazioni chiave.

Dal sito della Consob si può accedere al Registro dei gestori di portali online per la raccolta di capitali per le piccole e media imprese, al fine di verificare quali siano i portali effettivamente autorizzati.

I rischi dell’investire nell’equity crowdfunding

Ai fini di sottoscrivere la campagna di crowdfunding, all’investitore vengono poste una serie di domande standardizzate in forma di test, al fine di verificare se l’investitore ha capito effettivamente i rischi dell’investimento.

Il fatto che la start-up innovativa sia qualcosa di nuovo, essenzialmente riconducibile ad un’idea a ad un business plan, la rendono un investimento particolarmente rischioso.

Le campagne di equity crowdfunding che si troveranno sui portali sono caratterizzate da informazioni essenziali quali ad esempio la durata della campagna, l’importo minimo dell’investimento, il tipo di società, l’obiettivo dell’investimento e la valutazione della società. Come si legge sul sito della Consob, la decisione di investimento “non si basa, come tradizionalmente avviene, su elementi economici e razionali ma, inevitabilmente, sul nostro modo di apprezzare, anche emotivamente, il progetto che ci viene presentato”.

Tra i principali rischi a cui l’investitore in progetti di equity crowdfunding va incontro rientrano la perdita del capitale e l’illiquidità.

- Con perdita di capitale si intende la perdita dell’intera somma investita qualora il progetto imprenditoriale non andasse a buon fine.

- Con il rischio di illiquidità si intende la difficoltà nel liquidare l’investimento e convertirlo in moneta, in quanto le quote negoziate mediante i portali di equity crowdfunding non possono essere negoziate in mercati organizzati.

I vantaggi fiscali

Tra i principali motivi che spingono molti individui all’investimento in progetti in fase embrionale mediante l’equity crowdfunding rientra sicuramente la questione dei benefici fiscali.

Secondo il regime fiscale introdotto dalla legge 17/12/2012 n. 221 è prevista una detrazione del 30% per l’investitore, con un limite massimo di un investimento di 1,8 milioni di euro per le società e di 1 milione di euro per le persone fisiche.

A decorrere dall’entrata in vigore del Decreto Rilancio, in alternativa all’agevolazione del 30%, è consentita alle persone fisiche la detrazione dall’IRPEF del 50% della somma investita in uno o più progetti di equity crowdfunding.

L’investimento massimo detraibile che beneficia dell’aliquota del 50% non può eccedere, in ciascun periodo d’imposta, i 100 000€ nel caso di startup innovative e i 300 000€ nel caso di PMI innovative

Le agevolazioni di cui sopra decadono qualora l’investimento non fosse mantenuto per 3 anni o qualora l’impresa perdesse i requisiti della startup innovativa.

Ma quindi, quando conviene l’equity crowdfunding?

Il trend del settore delle start up e delle PMI innovative è in crescita e alcuni progetti sono molto interessanti.

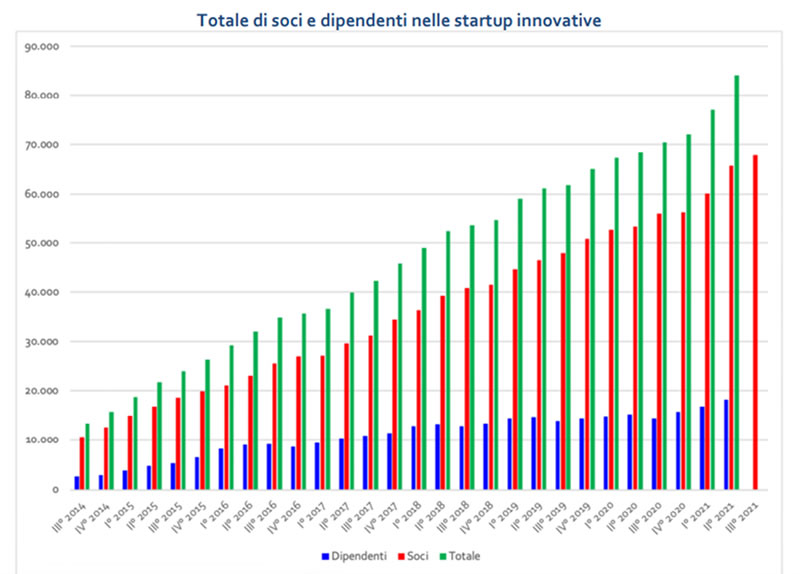

Nel grafico che segue, tratto dal report “Terzo trimestre 2021 - Cruscotto di indicatori statistici sulle startup innovative” presente nella sezione Rapporti sui trend economici delle startup innovative sul sito del Ministero dello Sviluppo Economico, si può osservare la crescita imponente del totale dei soci e dei dipendenti nelle startup innovative, a testimonianza di un fenomeno in espansione.

Fonte: Terzo trimestre 2021 - Cruscotto di indicatori statistici sulle startup innovative, MISE

Scegliere il progetto giusto a cui dare fiducia, investendo i propri capitali, non è una banalità e richiede un preciso processo decisionale.

In un’attenta pianificazione dei propri investimenti, qualora un investitore fosse propenso al rischio e disposto a sopportare delle perdite, l’investimento in equity crowdfunding può avere senso. Investire in progetti imprenditoriali di start up innovative senza considerare tutte le variabili in gioco potrebbe portare ad ingenti perdite.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!