L’investimento immobiliare protegge i miei risparmi dall’inflazione? Se avessi investito in un immobile un anno fa avrei fatto una buona scelta? Queste sono due delle domande che molti italiani, in virtù del trend ribassista che stanno facendo registrare i mercati finanziari da inizio anno e in virtù dell’elevato livello che ha raggiunto l’inflazione si stanno ponendo.

Al fine di rispondere alle domande e capire se l’immobiliare protegge dalla crescita dell’inflazione, andiamo con ordine partendo dal definire l’inflazione. L’inflazione è l’aumento generalizzato del livello dei prezzi che implica una perdita di potere d’acquisto del denaro. In Italia, ma anche nel resto d’Europa, per anni l’inflazione non si è avvicinata al livello target della BCE del 2%, nonostante le politiche monetarie non convenzionali messe in atto dalla banca centrale dell’Eurozona per stimolare l’economia pesantemente colpita dalla crisi del debito sovrano e dalla crisi del 2008.

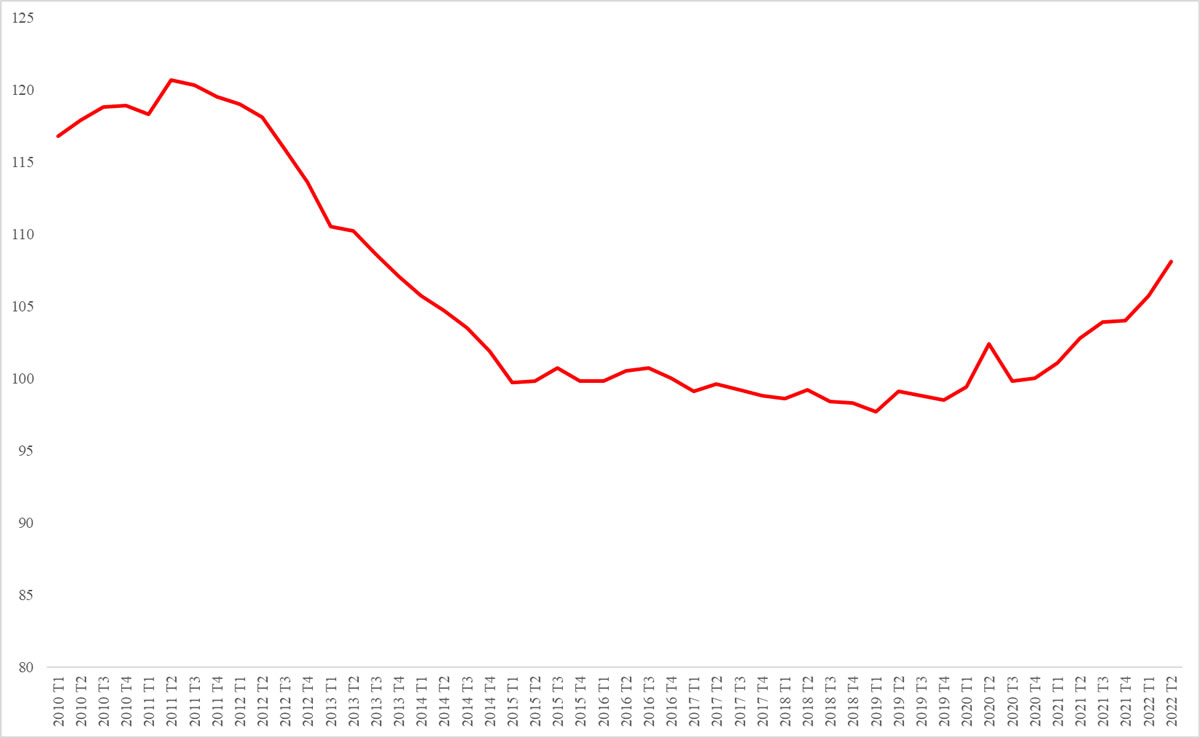

Dopo anni di inflazione nulla, o addirittura di deflazione, sembra essere tornato lo spettro dell’inflazione, variabile che nel mese di ottobre in Italia ha raggiunto il +11,9% rispetto al mese di ottobre dell’anno precedente. Il grafico in figura mostra l’andamento dell’inflazione dal 2016 ad ottobre 2022, evidenziando il picco della crescita del livello dei prezzi nei recenti mesi.

L'andamento dell’inflazione dal 2016 ad ottobre 2022

Fonte: elaborazione su dati ISTAT

Da molti l’inflazione è considerata una variabile positiva per i debiti in essere (ad esempio un mutuo): l’aumento del livello generalizzato dei prezzi renderebbe infatti la rata meno costosa in termini reali dal momento che i soldi impiegati per ripagare il debito valgono meno per effetto dell’inflazione. L’inflazione andrebbe quindi in questo caso ad abbassare il debito in termini reali (una rata da 600€ è sempre una rata da 600€, ma il valore di questi 600€ è inferiore rispetto all’anno passato). Tale condizione si verifica però solo se il reddito di colui che ha contratto il debito aumenta, altrimenti anche il reddito percepito vale meno in termini reali.

L’inflazione riduce quindi un debito in termini reali se e solo se il reddito aumenta, condizione che davvero in pochi possono vantare negli ultimi decenni in Italia.

L’inflazione contribuisce a far cresce il valore del mio immobile?

Anche la domanda appena posta rientra tra le false credenze degli italiani. In molti credono infatti di mantenere inalterato il potere d’acquisto del proprio denaro mediante un qualsiasi investimento immobiliare, ma realmente è così?

Prima di analizzare il trend generale del settore occorre fare una precisazione: in determinate zone del Paese il mercato immobiliare cresce, con il prezzo delle abitazioni che alcune zone hanno fatto registrare un notevole incremento di prezzo. Basti pensare a Milano dove tra ottobre 2021 e ottobre 2022 il costo al metro quadro è cresciuto mediamente del 5,7%, toccando in alcuni quartieri picchi di crescita fino al 23%.

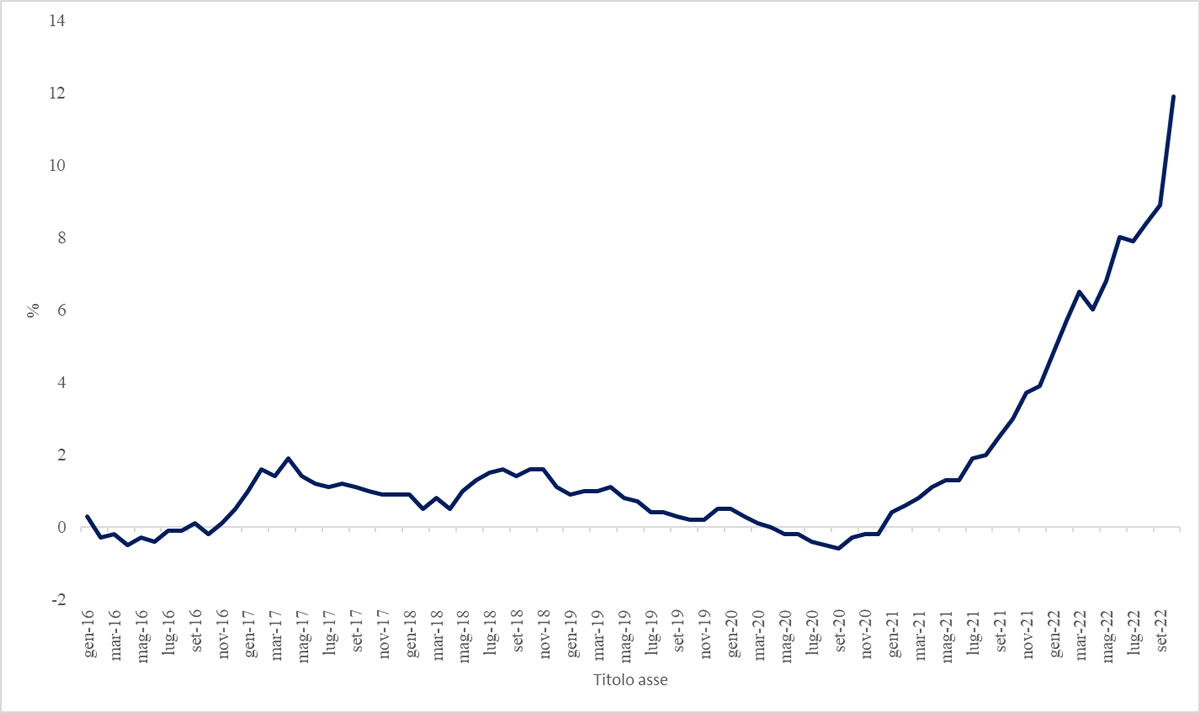

Guardando però alla tendenza generale del Paese, dal 2010 all’ottobre del 2022 l’indice dei prezzi delle abitazioni misurato dall’ISTAT ha avuto un trend decrescente, facendo registrare una crescita negli ultimi mesi ben distante dal livello di crescita dell’inflazione.

Andamento temporale dell'indice dei prezzi delle abitazioni in Italia, 2010-2022

Fonte: elaborazione su dati ISTAT

In termini reali quindi, l’immobiliare, per coloro che ci hanno investito con scopo di ricavarci un guadagno almeno pari alla crescita del livello dei prezzi, non è mediamente stata una mossa profittevole.

A questo punto occorre fare un’ulteriore precisazione: questi ragionamenti sono volti solamente a confutare le tesi dei fanatici del mattone, evidenziando come tendenzialmente l’investimento immobiliare non fornisca una protezione dalla crescita del livello dei prezzi.

Per capire se è vale la pena o meno acquistare un immobile al giorno d’oggi occorre fare un ulteriore ragionamento, distinguendo tra gli immobili acquistati per andare a viverci e gli immobili acquistati per essere messi a reddito.

Per quanto concerne l’acquisto di un immobile in cui si trascorrerà la propria vita, o gran parte di essa, i ragionamenti circa un possibile apprezzamento futuro non devono essere fatti per alcune semplici ragioni. In primis, acquistando quella che sarà l’abitazione per la vita, si devono sovrappesare le variabili di gusto personale quali la zona e i servizi limitrofi: l’acquisto, non avendo come finalità la futura rivendita, deve prescindere dalle logiche speculative.

Per tutti coloro che acquistano invece la casa con la finalità di affittarla e ricavarci un flusso continuo, i ragionamenti economici devono affiancare quelli più qualitativi e la decisione finale deve considerare sia la qualità dell’immobile, la zona e le caratteristiche delle aree limitrofe, sia la convenienza economica e il possibile valore futuro dello stesso.

Per chi sta comprando casa, come bisogna muoversi visto l’attuale livello dei tassi?

L’attuale livello dei tassi di interessi ha portato ad un incremento di tutte le rate dei mutui a tasso variabile. Molto meglio è andata a tutti coloro che nel 2020 hanno sottoscritto un mutuo a tasso fisso, assicurandosi le migliori condizioni degli ultimi anni.

Con l’attuale rialzo del costo del denaro il trend che si sta vedendo e che si vedrà sarà quello di un calo dei nuovi mutui, con la diretta conseguenza di una riduzione della domanda di abitazioni che sfocerà in un inevitabile calo generalizzato dei prezzi degli immobili.

Quindi, acquistare casa oggi potrebbe essere più vantaggioso rispetto ai prossimi mesi in caso di ulteriori rialzi dei tassi della BCE per rallentare l’inflazione. D’altra parte, se ci si aspetta ulteriori rialzi dei tassi è molto probabile che i prezzi degli immobili andranno a calare.

Seguendo il ragionamento fatto in precedenza tra immobile da mettere a reddito e immobile in cui andarci a vivere, per quest’ultima categoria di persone non devono essere fatte valutazioni economiche che esulano la scelta della tipologia di mutuo e dal rispettivo tasso (Qui puoi trovare un approfondimento: Mutuo. Quale tasso scegliere?).

Per quanto riguarda invece coloro che vedono l’immobiliare come investimento la situazione è differente, con il costo dei mutui che rende l’investimento poco conveniente, ricordando che tale considerazione generale non può essere adattata ad ogni singola zona del Paese, bensì deve essere fatta una valutazione area per area.

In generale, il trend che si dovrebbe vedere nel breve medio periodo sarà quello di un aumento del prezzo degli affitti, con molte persone che non potendosi permettere un mutuo per via dell’elevato costo saranno costrette a prediligere la via dell’affitto, rimandando la scelta della casa di proprietà. Nel breve periodo potrebbe quindi essere un piccolo rialzo del prezzo degli affitti (ovviamente sempre determinato dalla zona in cui un immobile è situato), seguito da un calo del prezzo degli immobili per via del calo della domanda.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!