Il carovita e l’aumento generalizzato del livello dei prezzi sono stati il filo conduttore del 2022 e della prima parte del 2023. Dopo anni in cui il livello generale dei prezzi ha fatto registrare una crescita molto bassa, talvolta addirittura nulla, il 2022 ha fatto registrare una decisa salita del livello dei prezzi rispetto al 2021.

In economia l’aumento generalizzato del livello dei prezzi di un paniere di beni è la definizione di inflazione, definizione che, ahimè, tutti noi abbiamo imparato a conoscere.

L’inflazione viene misurata confrontando il prezzo di un paniere di beni alla data odierna con una data passata. Se il prezzo del paniere di beni oggi è in aumento rispetto al prezzo fatto registrare in una data passata abbiamo inflazione; al contrario, in caso di diminuzione del prezzo del paniere di beni rispetto al prezzo fatto registrare in una data passata abbiamo deflazione.

L’obiettivo di una banca centrale, ossia del principale organo decisore della politica monetaria di uno Stato o di un agglomerato di Stati, è il mantenimento della stabilità dei prezzi, dove con stabilità si intende una crescita prevedibile, bassa e stabile del prezzo di un determinato paniere di beni nel tempo.

Le banche centrali hanno come obiettivo il controllo dell’inflazione in quanto la stabilità dei prezzi fa bene all’economia e ai cittadini. L’obiettivo della Banca Centrale Europea è mantenere il tasso d’inflazione al 2%, valore di equilibrio che non va ad intaccare la stabilità economica e va a garantire un margine di sicurezza contro il rischio di una riduzione generalizzata del livello dei prezzi (deflazione).

Perché l’inflazione troppo alta o troppo bassa è dannosa per l’economia?

Il livello target del 2% è stato scelto dalle principali Banche Centrali del mondo per evitare scenari inflazionistici o deflazionistici.

Un’inflazione al di sopra del 2% è dannosa per l’economia e per i cittadini per vari motivi. In primis un’inflazione elevata, ben al di sopra del 2%, va a ridurre il valore del denaro: con 10€ oggi non riusciamo a comprare le stesse cose che avremmo potuto comprare 1 anno fa.

Un secondo effetto derivante da alta inflazione è l’aumento dei tassi di interesse. Questo effetto lo approfondiremo nel prossimo paragrafo, ma in linea di massima ad un aumento del tasso d’inflazione corrisponde un aumento dei tassi di interesse, aumento che porta al rialzo il costo dei mutui, dei prestiti e dei finanziamenti.

Un terzo effetto derivante dall’aumento dell’inflazione è un potenziale aumento delle imposte sul reddito. Questo effetto può scaturire qualora l’aumento dell’inflazione portasse ad un aumento dei salari; per un lavoratore che si trova a ridosso dello scaglione IRPEF successivo, un aumento del salario meno che proporzionale rispetto all’aumento dell’inflazione potrebbe avere un duplice effetto negativo:

- L’aumento salariale non basterebbe a coprire l’aumento del livello dei prezzi;

- L’aumento salariale comporterebbe maggiori imposte sul reddito da pagare.

Così come un’inflazione alta è dannosa per l’economia, anche la deflazione è molto pericolosa per il sistema economico in quanto famiglie ed imprese, attendendosi una diminuzione del livello dei prezzi, rimandano le proprie decisioni di acquisto o di investimento, alimentando una spirale di prezzi al ribasso e frenando la crescita economica.

La macchina economica ha quindi bisogno di essere alimentata da una crescita del livello dei prezzi costante e mai eccessivamente sopra o sotto il livello target del 2%.

Inflazione e tassi di interesse. Il meccanismo per rallentare l’inflazione

Negli ultimi mesi l’obiettivo di inflazione al 2% è stato ampiamente disatteso, con un aumento generalizzato del livello dei prezzi che, su base annua, ha raggiunto punte anche sopra al 10% nell’area Euro.

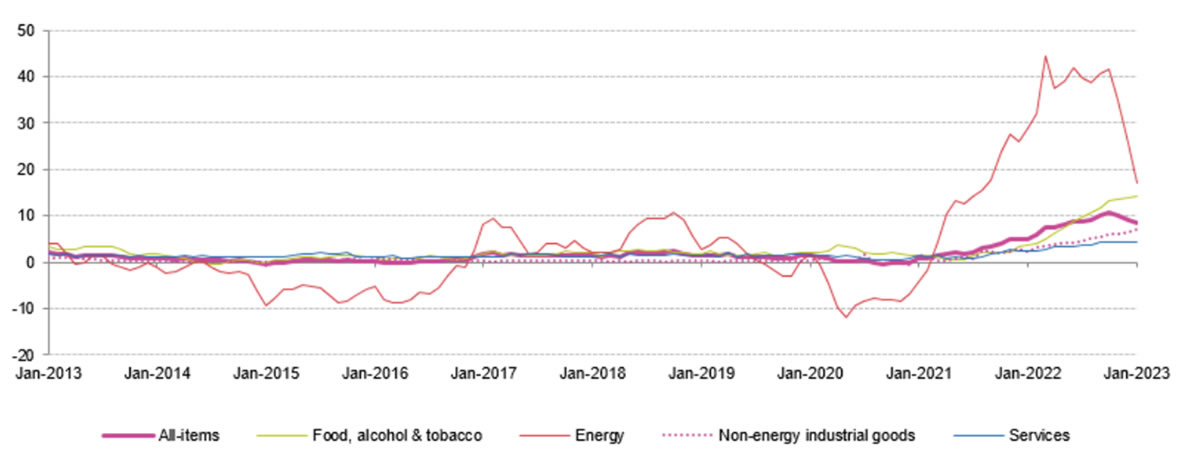

Il grafico che segue mostra l’andamento dell’inflazione nell’area Euro tra gennaio 2013 e gennaio 2023. L’inflazione (All items) è stata trainata al rialzo nel 2022 dalla crescita del prezzo dei beni energetici, crescita dettata in una prima fase dalla scarsità di offerta di materie prime nei mesi successivi al primo lockdown e in una seconda fase dallo scoppio del conflitto tra Russia e Ucraina.

L’andamento dell’inflazione nell’area Euro

Fonte: https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Inflation_in_the_euro_area

L’inflazione, dopo una vertiginosa crescita nei primi mesi del 2022, ha iniziato una lenta fase di decrescita, prevalentemente dettata dalla riduzione del prezzo delle materie prime energetiche. Negli Stati Uniti la tendenza è stata la medesima che in Europa, con un rialzo dell’inflazione seguito da un rallentamento della crescita del livello dei prezzi sul finire del 2022 e nei primi mesi del 2023.

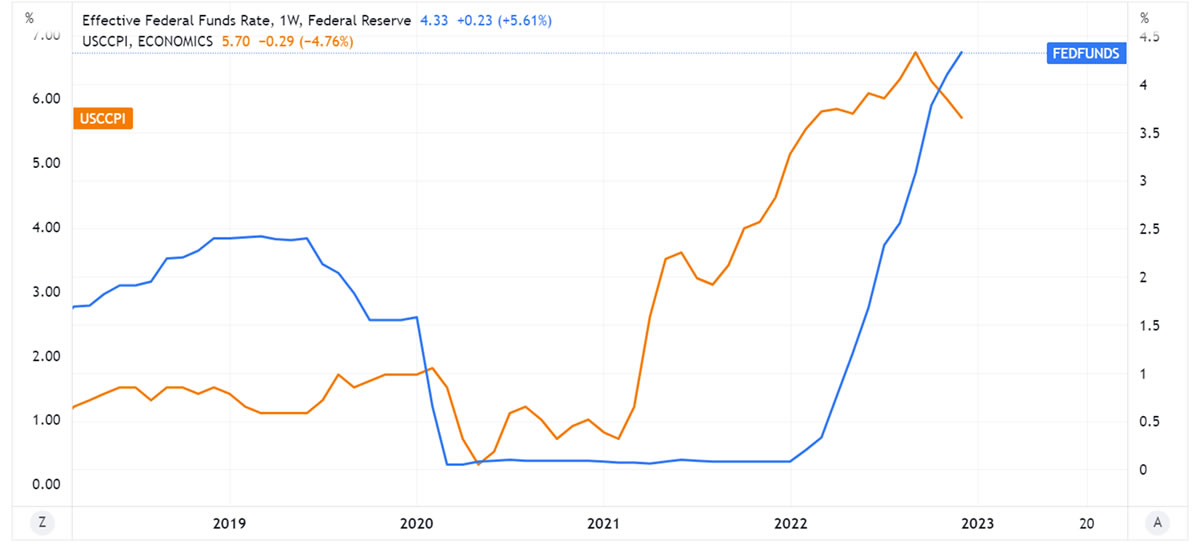

Il grafico che segue mostra l’andamento del Fed Fund Rate (linea blu), ossia la principale leva di politica monetarie della Banca Centrale Statunitense, e dell’inflazione core (linea arancione); l’inflazione core misura l’andamento dei prezzi al netto dei beni che hanno variazioni di prezzo più volatili come ad esempio cibo ed energia.

Grafico – Fed Fund Rate vs Inflazione Core

Fonte: tradingview

L’evidenza che emerge dal grafico è che ad un aumento dell’inflazione sul finire del 2021 è seguita una tardiva risposta della FED che, solamente ad inizio 2022, ha iniziato il suo ciclo di rialzo dei tassi.

La principale leva di politica monetaria della FED per rallentare l’inflazione è l’innalzamento del Fed Fund Rate. Tassi al rialzo da parte della FED implicano un maggior costo del denaro che si traduce in interessi più elevati su prestiti e finanziamenti; maggiori spese per interessi si traducono in minor risparmio per i cittadini; un minor risparmio si traduce in una minor spesa che, nel medio periodo dovrebbe portare ad una riduzione del tasso di inflazione.

L’inflazione tornerà al 2%?

L’obiettivo delle banche centrali è quello di riportare l’inflazione al 2% nel medio periodo. Dopo la rilevazione di febbraio sull’inflazione negli Stati Uniti le certezze del mercato circa il raggiungimento del target del 2% nel breve periodo hanno iniziato a scricchiolare.

L’inflazione core è infatti rallentata ma molto meno rispetto alle attese del mercato, portando gli addetti ai lavori a rivedere le proprie aspettative per il 2023. Il mercato ora si attende un’inflazione più appiccicosa, ossia più difficile da riportare al livello target del 2%.

Tra gli elementi che stanno sostenendo la crescita del livello dei prezzi rientrano principalmente il forte mercato del lavoro statunitense e il massiccio utilizzo delle carte di credito negli USA. Per quanto riguarda il mercato del lavoro, quello statunitense è molto forte, con un tasso di disoccupazione che si mantiene su livelli molto bassi (se vuoi approfondire la dinamica che lega mercato del lavoro ed inflazione (I mercati stanno facendo il tifo affinché la gente perda il lavoro?).

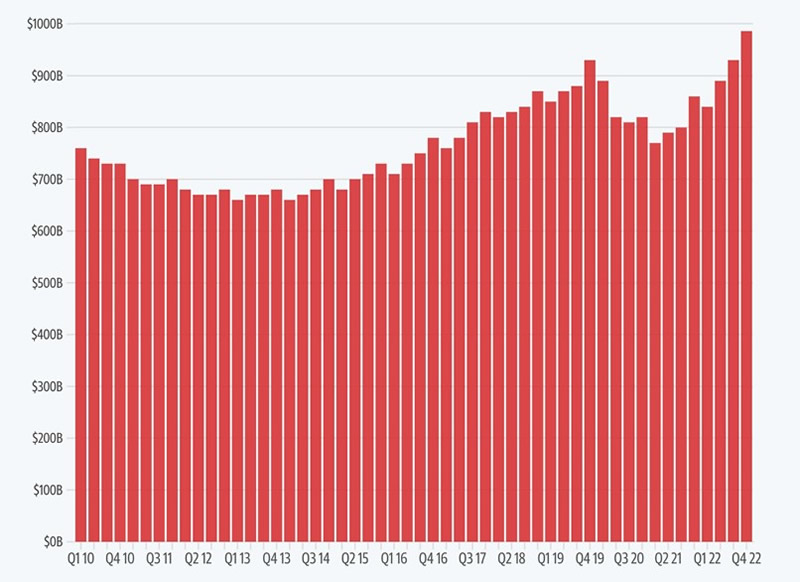

Per quanto concerne l’utilizzo di carte di credito, negli Stati Uniti è esploso il debito totale derivante dall’utilizzo di tale metodologia di pagamento. I cittadini USA, non curanti degli elevati tassi di interesse applicati sul denaro preso a prestito, stanno utilizzando le carte di credito ad un ritmo sfrenato. Il grafico che segue mostra il debito contratto dai cittadini statunitensi per mezzo di carte di credito, debito che ha raggiunto livelli elevatissimi prossimi a 1000 miliardi di dollari nell’ultimo trimestre del 2022.

Grafico – debito totale carte di credito USA

Fonte: yahoo finance

Consumi elevati e mercato del lavoro forte sono fattori che sostengono la crescita del livello dei prezzi, portando alla conclusione che l’inflazione potrebbe restare sopra al livello target del 2% per molto più tempo di quanto atteso dal mercato. Quali danni può arrecare agli investitori un’inflazione sopra al livello target nel medio periodo?

Tassi più alti: maggiori costi ma potenziali maggiori rendimenti. L’importanza di una corretta pianificazione

Un’inflazione persistentemente sopra il livello target potrebbe portare le banche centrali ad ulteriori strette monetarie. Le banche centrali attuano strette monetarie alzando il livello dei tassi di interesse e aumentando di conseguenza il costo per prestiti e finanziamenti.

Se per i debitori un aumento dei tassi di interesse implica un maggior costo, per i creditori, ossia per gli investitori, un aumento dei tassi si traduce in potenziali rendimenti maggiori sugli investimenti, precisando come in finanza esista una netta bipartizione tra rendimenti reali e rendimenti nominali (Perché i nostri nonni non hanno guadagnato quello che pensano con l’investimento in Btp?) e dove il rendimento reale altro non è che il rendimento nominale meno il tasso d’inflazione.

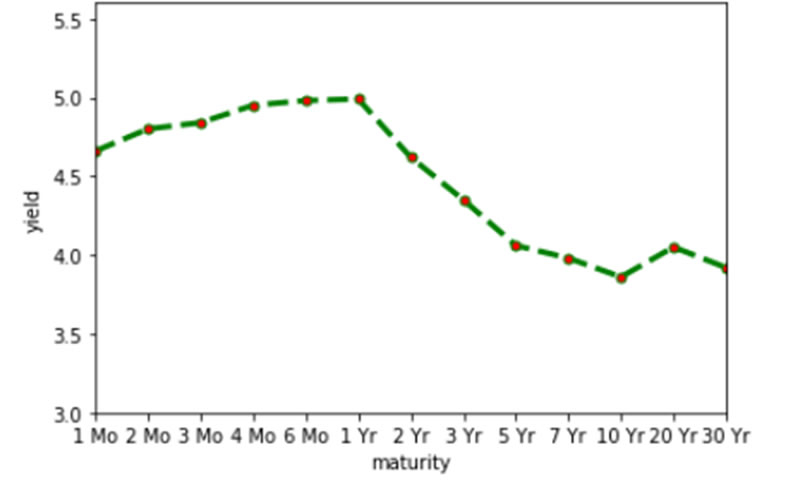

Per valutare l’attuale livello dei rendimenti nominali offerti dall’investimento in titoli di Stato USA, tra i più sicuri sul panorama mondiale, viene in aiuto il grafico che segue. Il grafico mostra il rendimento offerto dai titoli di Stato americani per differenti scadenze. Le scadenze brevi offrono un rendimento annuo superiore al 4.5% mentre le scadenze più lunghe offrono un rendimento di poco inferiore al 4%.

Curva dei rendimenti USA

Fonte: Ufficio studi Davide Berti

La curva dei rendimenti dei titoli governativi italiani è altrettanto alta, con rendimenti superiori al 3-4% su tutte le scadenze della curva

Concludendo quindi, se un’inflazione più appiccicosa potrebbe portare le banche centrali a mantenere i tassi di interesse su livelli elevati per un periodo prolungato di tempo, una pianificazione patrimoniale efficiente potrebbe permettere agli investitori di preservare il potere d’acquisto del denaro nel tempo allocando una parte della liquidità o del portafoglio in strumenti obbligazionari.

Il mutato contesto economico con inflazione alta e tassi alti necessita di un’attenta pianificazione patrimoniale finalizzata ad ottenere un rendimento di lungo periodo almeno pari al tasso d’inflazione. Una pianificazione patrimoniale che non considera l’inflazione attuale, l’inflazione attesa e il livello dei tassi di interesse è inefficiente e potrebbe implicare un costo opportunità rilevante per il risparmiatore.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!