In media gli italiani tendono a parcheggiare i propri risparmi sul conto corrente ma questo eccesso di liquidità non è consigliabile: l'inflazione è sempre in agguato.

Il conto corrente bancario è un importante strumento per la gestione del proprio denaro. Nel proprio conto corrente, identificato da coordinate IBAN, ogni cittadino può depositare il proprio denaro e la banca che lo custodisce offre una serie di servizi, tra cui la possibilità di effettuare e ricevere pagamenti e bonifici, di vedersi accreditata la propria pensione o il proprio stipendio e di effettuare addebiti diretti (esempio: domiciliazione delle bollette).

Se da un lato il conto corrente è un importante strumento per la gestione del denaro, dall’altro rappresenta una potenziale arma a doppio taglio per i cittadini che lo considerano come un parcheggio per la liquidità. Il potere d’acquisto del denaro tende infatti a ridursi nel corso del tempo per via dell’inflazione (leggi l'articolo PAC vs conto corrente. Dove è meglio mettere i propri soldi? per approfondire l'argomento in dettaglio). La tendenza degli italiani è quella di vedere il conto corrente come un porto sicuro per i propri risparmi, non considerando però la perdita del potere d’acquisto della liquidità parcheggiata nel corso degli anni.

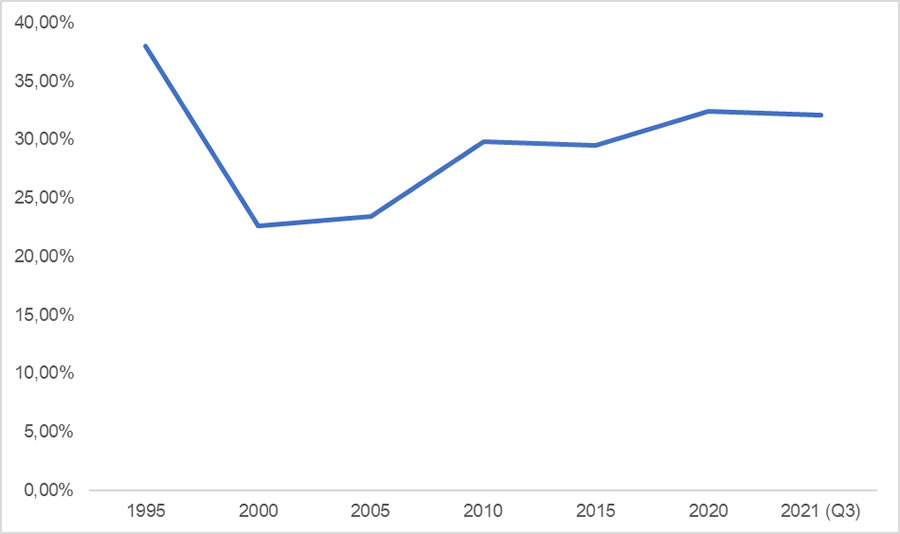

La percentuale di liquidità e depositi delle famiglie italiane è diminuita rispetto al 1995, risultando però ben al di sopra delle percentuali fatte registrare negli Stati Uniti.

Il grafico che segue mostra l’andamento della liquidità e dei depositi degli italiani in proporzione al totale degli attivi (obbligazioni, azioni, fondi di investimento e fondi pensione), dal 1995 al 2021.

Fonte dei dati: elaborazione su dati Assogestioni

Ciò che emerge dal grafico è la tendenza delle famiglie italiane a mantenere circa un terzo della propria ricchezza depositata sul conto corrente, facendo di fatto diminuire il potere d’acquisto del proprio denaro nel tempo.

Guardando al dato relativo agli Stati Uniti il confronto è molto impattante. Alla data dell’ultima rilevazione fatta da Assogestioni, la percentuale delle risorse dei cittadini americani presenti sui rispettivi conti correnti era pari al 12,7% della loro intera ricchezza. Ciò che stupisce maggiormente è che, nel 3 trimestre del 2021 (ultima rilevazione disponibile) ben il 39,1% della ricchezza dei cittadini americani era investita in azioni, contro il 21,3% dei cittadini italiani.

D’altra parte c’è da evidenziare il trend di decisa crescita delle risorse dei cittadini italiani in gestione a fondi comuni di investimento, ETFs, fondi chiusi e fondi istituzionali: dal 2003 al 2021 le risorse in gestione sono passate da 880 miliardi di euro a 2551.

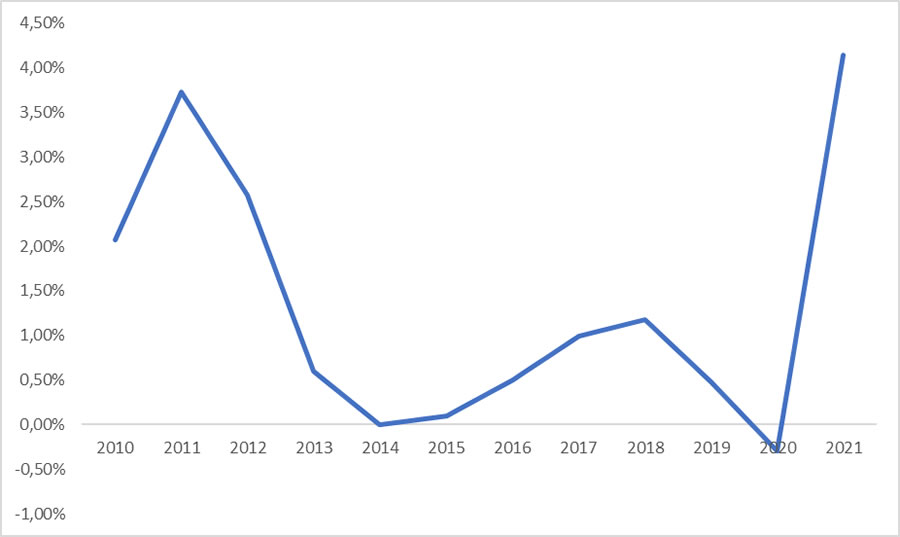

L’improduttività del conto corrente e l’impatto dell’inflazione sui risparmi sarà più chiara dopo l’esempio che segue. Il grafico che segue mostra l’andamento dell’inflazione armonizzata in Italia dal 2010 al 2021. Il tasso medio di inflazione negli ultimi 11 anni è stato pari all’1,34%, con un deciso balzo nell’anno 2021 per via di una politica monetaria espansiva e di una carenza di materie prime che ne ha innalzato il prezzo.

Fonte: elaborazione su dati www.inflation.eu

Ipotizzando il caso di un lavoratore che mensilmente ha risparmiato a partire dal 2010 600€, i risparmi totali presenti sul conto corrente a dicembre 2021 sarebbero stati pari a 79.200€. Per effetto dell’inflazione, il potere d’acquisto del denaro sarebbe diminuito annualmente dell’1,34%, facendo “perdere” più di 6000€ di potere d’acquisto.

Lo stesso lavoratore se anziché parcheggiare i soldi sul conto corrente avesse investito in un piano d’accumulo ottenendo un rendimento del 3% annuo (al netto dell’inflazione) avrebbe ad oggi quasi 95.000€, di cui quasi 16.000€ di interessi maturati.

La tendenza a lasciare parcheggiata la liquidità sul conto corrente è improduttiva per i propri risparmi. Un buon piano d’accumulo, coerente con il profilo di rischio dell’investitore, è un’importante arma a disposizione per evitare di vedere i propri risparmi, frutto di fatica e duro lavoro, erosi dall’inflazione.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!