Con i tassi in salita sono aumentate le rate dei mutui. In questo contesto ha senso chiudere in via anticipata un mutuo con il capitale a disposizione o ha senso mantenere il piano d’ammortamento attuale?

Salgono i tassi e aumentano le rate del mutuo

La fase che stiamo vivendo è molto particolare, caratterizzata dal ritorno dell’inflazione e da tassi alti, entrambe variabili che non si vedevano da più di un decennio.

Il ritorno dell’inflazione, che in Europa negli ultimi mesi del 2022 si è spinta anche oltre al 10% su base annua, ha portato a politiche monetarie restrittive: le banche centrali hanno infatti aumentato il costo del denaro, alzando i tassi di interesse, così da provare a ridurre la crescita dei prezzi.

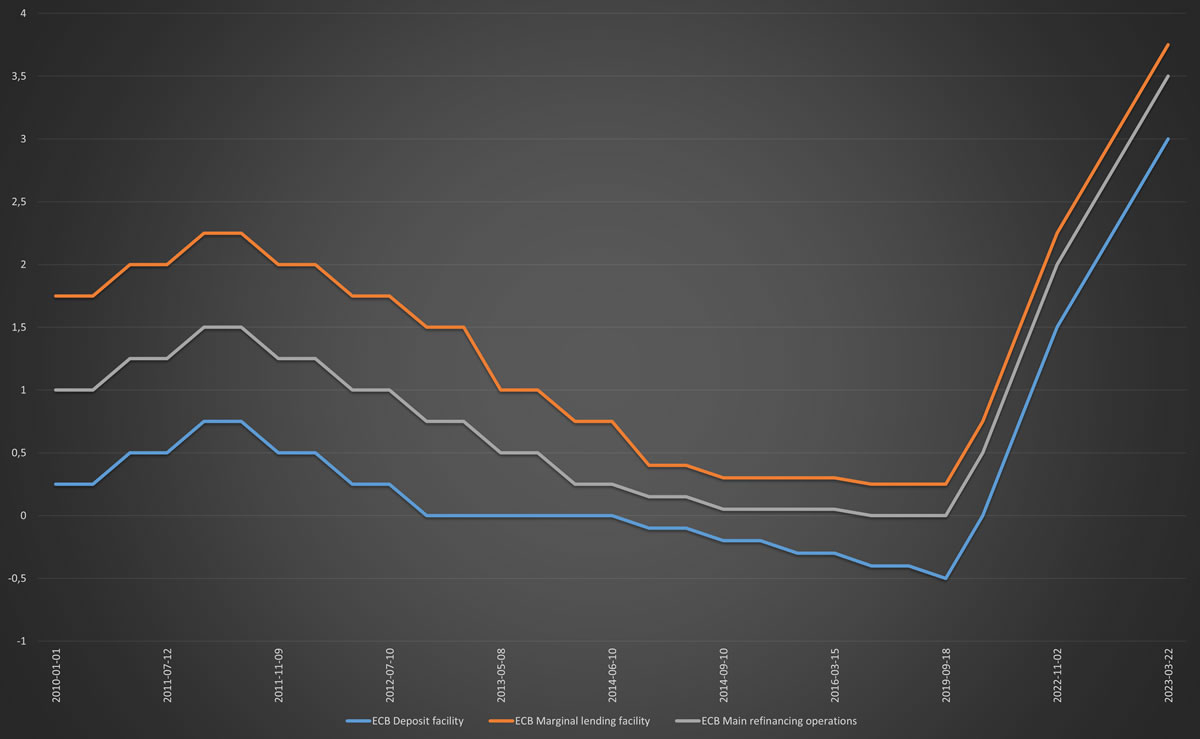

Il grafico che segue mostra come sono cambiati i tassi della BCE a partire dal 2010, evidenziando come a partire dalla seconda metà del 2022 sia partito un massiccio ciclo di rialzo dei tassi. Nel grafico è mostrato il corridoio dei tassi

Grafico – il corridoio dei tassi dell’area Euro (01/2010-03/2023)

Fonte: elaborazione su dati BCE

Ogni rialzo dei tassi messo in atto dalla BCE si traduce in maggiori costi per tutti coloro che hanno mutui a tasso variabile o che vogliono accendere un mutuo a tasso fisso; d’altra parte il rialzo dei tassi ha portato a maggiori rendimenti per coloro che investono nel mercato obbligazionario.

Per quanto riguarda i mutui a tasso variabile, l’aumento del costo per interessi è dovuto al meccanismo di indicizzazione della forma del prestito: i mutui a tasso variabile sono indicizzati a tassi praticati sul mercato interbancario, e più nello specifico all’Euribor.

L’Euribor è un tasso calcolato quotidianamente che indica il costo medio delle transazioni in euro tra le principali banche europee. L’Euribor segue il corridoio dei tassi della BCE, oscillando tra il tasso sui depositi BCE (linea blu) e il tasso sui prestiti BCE (linea arancione).

Il ricalcolo quotidiano dell’Euribor e l’indicizzazione dei mutui a tasso variabile a tale tasso hanno condotto ad un aumento repentino delle rate sui mutui a tasso variabile, portando scoraggiamento e senso di frustrazione tra i mutuatari e, per coloro che possono permetterselo, anche alla chiusura anticipata del mutuo.

Ha senso estinguere il mutuo anticipatamente perché sono aumentati i tassi?

L’aumento del costo per gli interessi sul mutuo ha portato in molti a valutare l’opzione di estinzione anticipata del prestito. Non sempre però tale operazione è sensata e per comprenderlo dobbiamo partire dalla definizione di alcune caratteristiche del contratto di mutuo.

Un mutuo è prestito a titolo oneroso tra due controparti: l’istituto di credito e il cliente; accendendo un mutuo il cliente diventa debitore verso l’istituto di credito e negli anni pattuiti dovrà rimborsare il prestito concesso più una quota di interessi. L’ammontare degli interessi che dovrà rimborsare il cliente dipenderà dalla tipologia di contratto stipulato: possiamo trovare contratti che prevedono il pagamento di un tasso di interesse fisso e contratti che prevedono il pagamento di un tasso di interesse variabile.

A questo punto occorre introdurre il concetto di piano di ammortamento, quota capitale e quota interessi, variabili che si devono conoscere in fase di stipula di un mutuo.

- Il piano di ammortamento è il programma di estinzione di un debito. Alla stipula di un contratto di mutuo verrà definito anche un piano di ammortamento, ossia verranno definiti gli anni e i costi per il rimborso del credito ricevuto dall’istituto.

- La quota capitale è una componente della rata del mutuo; rappresenta una parte del capitale ricevuta per mezzo del mutuo che viene restituita all’istituto di credito. La quota capitale e la quota interessi vanno a determinare l’importo di ciascuna rata del mutuo.

- La quota interessi è la componente della rata del mutuo destinata al pagamento degli interessi maturati sul debito. Tale quota dipende dal tasso d’interesse (fisso o variabile), dalla durata e dall’entità del mutuo.

La quota capitale è quindi quella che va a ridurre l’ammontare del debito in essere mentre la quota interessi è la componente della rata che va a pagare gli interessi maturati sul debito. Oltre alla sommatoria di queste due quote, la rata del mutuo viene maggiorata di uno spread applicato direttamente dall’istituto di credito, spread che va ad incrementare il costo del mutuo.

Nei mutui a tasso variabile la quota interessi, a parità di tasso, tende a decrescere nel tempo per via della riduzione progressiva del debito, rimborsato appunto dalla quota capitale.

Avendo chiaro il funzionamento del contratto di mutuo possiamo rispondere alla domanda: “se ho un mutuo a tasso variabile da molti anni, ha senso estinguere anticipatamente il mutuo?”. La risposta a questa domanda è no! Perché?

Perché l’aumento del tasso di interesse va ad aumentare solamente la parte di quota interessi, facendo aumentare la rata: a parità di aumento di tasso, durata e valore del mutuo, l’aumento della rata sarà tanto minore quanto minore sarà il debito residuo (e quindi quanti più saranno gli anni trascorsi dall’accensione del mutuo).

La quota interessi viene infatti calcolata sul debito residuo e, dopo molti anni dall’accensione del mutuo, il debito residuo sarà più basso, facendo sì che l’aumento dei tassi di interesse non abbia un impatto così significativo come nel caso di un mutuo a tasso variabile acceso nei primi mesi del 2023.

Per chi ha un mutuo a tasso variabile acceso da molti anni e il capitale a disposizione per chiudere in via anticipata il mutuo, il ragionamento da fare deve essere ben articolato e deve considerare alcuni fattori:

- L’aumento momentaneo dei tassi di interesse va ad aumentare le rate del mutuo solamente per la parte di debito residuo. Il tasso medio di tutto il piano d’ammortamento, anche considerando tassi alti nel futuro prossimo, sarà quindi molto più basso dal momento che si considereranno anche le quote interessi degli anni passati, anni contraddistinti da tassi praticamente a 0;

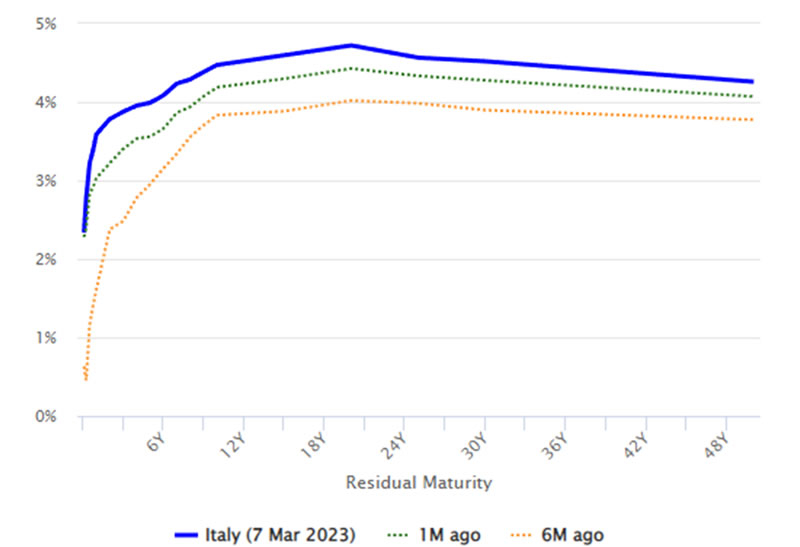

- L’investimento del capitale a disposizione per la chiusura anticipata del mutuo in un portafoglio obbligazionario con scadenza pari alla scadenza del piano d’ammortamento va a generare un rendimento tendenzialmente superiore al 4%. Il grafico che segue mostra la curva dei rendimenti delle obbligazioni governative italiane, evidenziando come per scadenze superiori ad 1 anno il rendimento sia superiore al 4% lordo annuo.

Fonte: http://www.worldgovernmentbonds.com/country/italy/

L’importanza di non fare una scelta affrettata

I ragionamenti appena proposti valgono per un mutuo a tasso variabile acceso da molti anni: lo stesso ragionamento non vale per chi avesse acceso il mutuo da pochi mesi/anni dal momento che, il debito residuo sarà ancora molto alto e la quota interessi sta avendo un impatto significativo sulla rata del mutuo.

Per chi invece ha un mutuo a tasso variabile acceso da molti anni, la scelta di cambiare tasso in corsa potrebbe non essere la migliore dal momento che l’aumento dei tassi ha avuto e avrà un impatto via via minore dal momento che il debito residuo calerà progressivamente, facendo diminuire il debito su cui viene calcolata la quota interesse da pagare all’istituto di credito.

D’altra parte, chi avesse un mutuo a tasso variabile da molti anni ed il capitale a disposizione per chiudere il mutuo in via anticipata può valutare l’investimento in un portafoglio obbligazionario a breve-media scadenza così da maturare interessi tali da coprire l’aumento della rata del mutuo.

Un’attenta pianificazione deve considerare tutte le variabili in gioco e non deve mai essere fatta una scelta dettata dall’emotività, soprattutto quando facendola potrebbe esserci un costo-opportunità non indifferente.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!