La situazione che stiamo vivendo sui mercati è complessa e sta mettendo a dura prova tutti gli investitori di lungo periodo. Il mercato è in una fase ribassista dall’inizio dell’anno e i principali indici azionari e obbligazionari del mondo hanno perso molto terreno rispetto ai massimi storici fatti registrare a fine 2021.

Da inizio anno il FTSE MIB, indice che rappresenta l’andamento delle società quotate italiane a maggior capitalizzazione, è in perdita di circa il 20%. Perde anche l’MSCI World, benchmark dell’azionario globale, che sta lasciando sul terreno da inizio anno circa 15 punti percentuali.

Non si salvano nemmeno le obbligazioni governative globali: l’indice BofA 5-7 anni da inizio anno sta perdendo circa il 12%, con il mercato dei Treasury USA che ha fatto registrare il peggior primo semestre dal 1788.

Per avere un quadro ancora più completo, l’immagine che segue mostra i rendimenti da inizio anno di tutte le principali asset class per gli anni compresi tra il 2013 e il 2022. Come si vede dall’immagine, in questo 2022 si salvano le materie prime e il cash mentre tutte le principali asset class stanno facendo registrare ribassi nell’ordine della doppia cifra.

I ribassi di mercato sono iniziati a partire da gennaio 2022, con i colli di bottiglia nel mercato di alcune materie prime che hanno rallentato l’offerta globale portando al rialzo l’inflazione. L’elevata inflazione, oltre che essere stata determinata dai colli di bottiglia, è derivata dalle politiche monetarie ultra-espansive messe in atto da FED e BCE per stimolare l’economia fortemente rallentata dalla pandemia di Covid-19.

Quando un’economia si contrae, la banca centrale di un Paese, organo decisore di politica monetaria, può stimolarla per mezzo di politiche monetarie convenzionali e/o politiche monetarie non convenzionali; le politiche monetarie convenzionali agiscono direttamente sul livello dei tassi di interesse, rendendo più o meno costoso prendere a prestito denaro. Le politiche monetarie non convenzionali, viste per la prima volta dopo la crisi dei subprime nel 2007-2008 e dopo la crisi dei debiti sovrani europei tra il 2011 e il 2012, consistono nell’intervento diretto nel mercato da parte della banca centrale, immettendo liquidità mediante operazioni di acquisto sul mercato aperto di titoli di Stato.

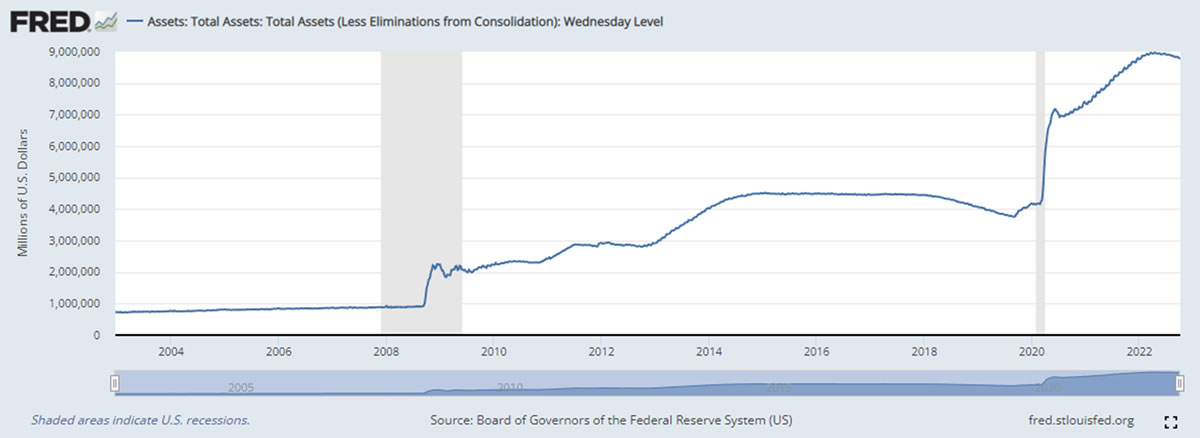

Per comprendere l’entità e la portata della politica monetaria non convenzionale messa in atto dalla FED, la principale banca centrale del mondo, utile è analizzare il grafico relativo alle dimensioni del suo bilancio.

Con lo scoppio della pandemia e con le misure messe in atto per contenerla, la FED, per mezzo del Quantitative Easing, ha raddoppiato il proprio bilancio. La FED (e la BCE) hanno acquistato asset finanziari per trilioni di dollari, immettendo così liquidità nel sistema al fine di sostenere il circuito del credito e permettere alle banche di concedere prestiti a famiglie ed imprese a minor costo.

In sostanza, le Banche Centrali sono diventate compratrici di ultima istanza di bond e mutui, tenendo sotto controllo i costi di finanziamento e riducendo l’avversione al rischio da parte degli operatori economici. Se non ci fosse stato l’intervento delle Banche Centrali i tassi di interesse di interesse sarebbero volati al rialzo perché meno investitori e banche avrebbero voluto finanziare un’economia in difficoltà e questo avrebbe decretato un crollo degli investimenti, con conseguente recessione pluriennale per l’economia globale (come successo ai tempi della crisi 2008). Per dirla con le parole di Warren Buffett, sotto questo punto di vista, il Governatore della Fed “Jerome Powell, è stato un eroe”.

D’altro canto, però, le banche centrali non possono risolvere i problemi economici, ma possono solo rimandarli: e infatti l’elevato quantitativo di moneta immesso nel sistema, unito all’immediata ripresa del sistema economico con l’arrivo del vaccino, ha portato al rialzo dell’inflazione, ha portato progressivamente al rialzo dell’inflazione, arrivata a livelli che non si vedevano da decenni nei principali Paesi del globo.

Alla crescita dell’inflazione sopra al livello target di BCE e FED (2%) si è aggiunta l’invasione dell’Ucraina ad opera della Russia, dando vita ad un conflitto armato che dura da circa 8 mesi. L’invasione dell’Ucraina ha avuto e sta avendo conseguenze pesanti per l’Europa dal momento che il Vecchio Continente è dipendente dalle materie prime energetiche della Russia, sanzionata dopo l’aggressione all’Ucraina.

Le conseguenze del conflitto alle porte dell’Europa, oltre che drammatiche da un punto di vista umanitario per le numerose vittime, stanno avendo un impatto molto pesante sull’economia reale, con il prezzo del gas che ha raggiunto picchi che non si vedevano da un decennio, prima di ritracciare negli ultimi 2 mesi, sull’aumento degli stoccaggi europei, su temperature più alte della media e sulle attese dell’introduzione di un “cap” al prezzo in UE.

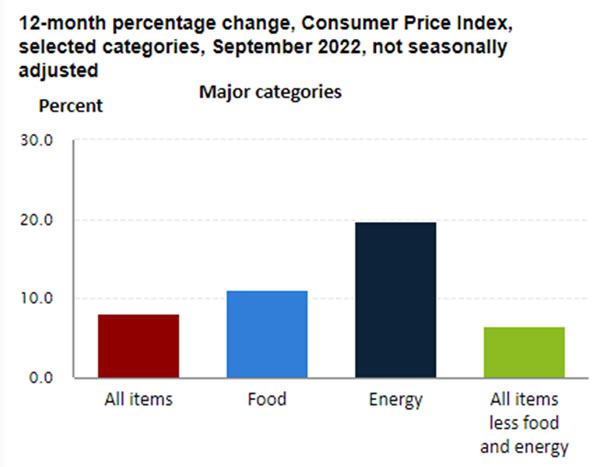

L’aumento del prezzo delle materie prime energetiche si è tradotto in un ulteriore aumento dell’inflazione, fortemente influenzata dal costo dell’energia. Il grafico che segue mostra le principali componenti dell’inflazione USA (misurata dal CPI) nell’ultimo anno con il costo dell’energia che è salito del 20% tra settembre 2021 e settembre 2022.

L’aumento del livello dei prezzi al di sopra del livello target del 2% ha portato FED e BCE a promuovere politica monetaria restrittiva caratterizzata dalla riduzione del bilancio delle banche centrali e dall’innalzamento dei tassi.

La riduzione del bilancio è realizzata grazie all’interruzione del reinvestimento dei titoli che arrivano a scadenza (ritardando e cancellando la liquidità intascata dal sistema) mentre l’innalzamento dei tassi è la principale leva di politica monetaria in possesso di una banca centrale.

Focalizzandoci sui rialzi dei tassi messi in atto dalla BCE, il meccanismo è quello che segue: alzando il tasso di interesse sui depositi delle banche presso la Banca Centrale aumenta anche il tasso sulle operazioni di rifinanziamento principale e sulle operazioni di rifinanziamento marginale, portando verso l’alto il corridoio dei tassi. Un aumento del tasso sui depositi delle banche presso la Banca Centrale si traduce in un aumento del costo del denaro, dal momento che il costo dei finanziamenti e dei mutui dipende da tassi il cui andamento è collegato ai tassi principali.

Se dunque costa di più alle banche finanziarsi e scambiarsi liquidità a seguito dell’aumento dei tassi, tali aumenti si riverseranno su maggiori tassi applicati a famiglie ed imprese, quando andranno a prendere a prestito del denaro. Dopo un decennio di tassi bassi, il rialzo del costo del denaro sta avendo un impatto forte e improvviso sui costi che imprese e famiglie stanno sostenendo per gli interessi, rendendo il prestito molto più oneroso rispetto al 2021. Basti pensare che solo un anno fa un mutuo trentennale in USA pagava un tasso fisso del 3,1%, mentre oggi paga il 7,1%!

Il rialzo dei tassi serve a raffreddare l’economia, diminuendo la capacità di spesa di consumatori e aziende, rallentando la concessione del credito per via dell’aumento del costo del denaro e attirando al contempo i risparmi di molti investitori verso titoli obbligazionari che, dopo decenni, stanno tornando ad offrire rendimenti interessanti.

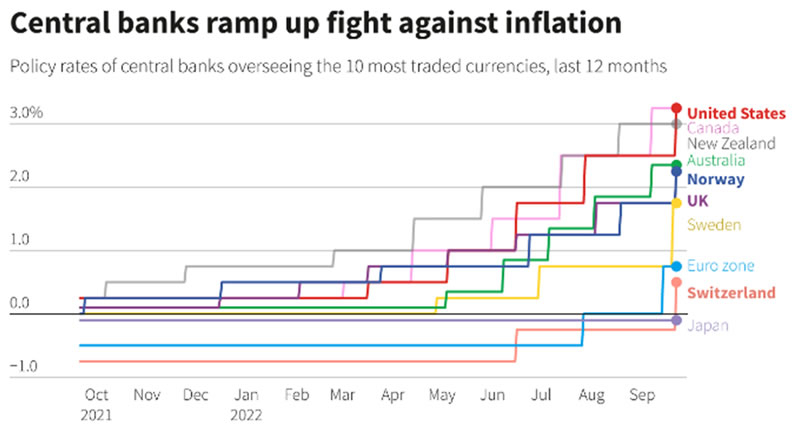

Le principali banche centrali del mondo si stanno muovendo allo stesso modo: il grafico che segue mostra la tendenza di tutte le principali banche centrali del mondo ad innalzare i tassi di interesse al fine di rallentare la crescita dell’inflazione e riportarla al livello target.

Lo scenario negli Stati Uniti è lo stesso che in Europa?

Lo scenario macroeconomico americano è differente da quello europeo: negli Stati Uniti l’inflazione è derivante per un buon 30-40% da un eccesso di domanda aggregata (che ha superato di gran lunga i livelli pre-pandemici). L’economia, stimolata eccessivamente dalle politiche monetarie espansive post pandemia, si è surriscaldata e l’eccesso di domanda aggregata rispetto all’offerta ha spinto al rialzo il livello generale dei prezzi.

L’inflazione di settembre negli Stati Uniti è diminuita per il terzo mese consecutivo, attestandosi all’8,2% su base annua: ad agosto il dato è stato pari all’8,3%, a luglio di 8,5% e a giugno del 9,1%.

L’inflazione core USA, ossia variabile che non considera cibo ed energia, beni il cui andamento di prezzo è più volatile, è salita nel mese di settembre, attestandosi al 6,6%, a testimonianza di un’inflazione americana persistente e alta, non legata al mero aumento dei costi dell’energia, bensì strutturale e maggiormente legata al surriscaldamento del mercato del lavoro.

Per quanto concerne l’Eurozona (che a differenza degli USA è importatore netto di idrocarburi ed energia), l’inflazione è appunto importata, ossia derivante principalmente dall’aumento del costo delle materie prime importate, denominate in dollari. L’inflazione nell’Eurozona si è attestata al 10% nel mese di settembre mentre l’inflazione core al 4,8%, a testimonianza del grande impatto dell’aumento del prezzo dell’energia (gas ed elettricità).

L’aumento dei tassi messo in atto dalla FED ha avuto un ulteriore effetto negativo per l’Eurozona: il rafforzamento del dollaro rispetto all’euro; ciò ha reso più costoso per i paesi €-based l’importazione di materie prime.

Non solo: mentre le politiche maggiormente aggressive della Fed hanno avuto impatti sulla domanda, portando l’inflazione in traiettoria discendente ormai da qualche mese, in Europa l’inflazione continua ad aumentare ed è verosimile che, per effetto della dipendenza energetica dall’estero (offerta), essa salga ancora almeno fino a fine anno, nonostante siano già evidenti danni alla domanda e probabilmente la recessione sia già in corso.

Per l’Eurozona quindi l’inflazione non è derivata da un eccesso di domanda aggregata (che in molti Paesi rimane sotto i livelli pre-pandemici), bensì prevalentemente dal lato dell’offerta per via dell’aumento del costo delle materie prime.

Come si esce da questa situazione molto complicata?

I differenti scenari tra l’economia europea e quella statunitense suggeriscono due differenti strategie di politica monetaria a FED e BCE: se la FED alzerà i tassi fin tanto che l’inflazione non scenderà in maniera decisa (portando l’economia in recessione e facendo aumentare la disoccupazione), la BCE non ha ancora troppi margini di manovra. Essendo infatti l’inflazione europea derivante dall’offerta, ed in particolare dall’aumento del prezzo dell’energia, aumentare eccessivamente il costo del denaro potrebbe avere un impatto pesantissimo per l’economia europea, scenario che i decisori di politica monetaria vorranno evitare.

Il presidente della FED, Jerome Powell, ha affermato che, dal momento che il mandato della banca centrale americana è quello di mantenere la stabilità dei prezzi e la piena occupazione e il secondo obiettivo è raggiunto, la recessione sarà un male necessario al fine di riportare l’inflazione al livello target, suggerendo potenziali rialzi superiori alle attese qualora l’inflazione non rallentasse. Per Goldman Sachs è probabile che il “terminal rate” (cioè il tasso massimo cui si spingerà la Fed) sarà del 5% verso metà del 2023 (ben lontano dal 3% massimo stimato per la BCE che ha a che fare con un’economia dell’Eurozona molto più debole).

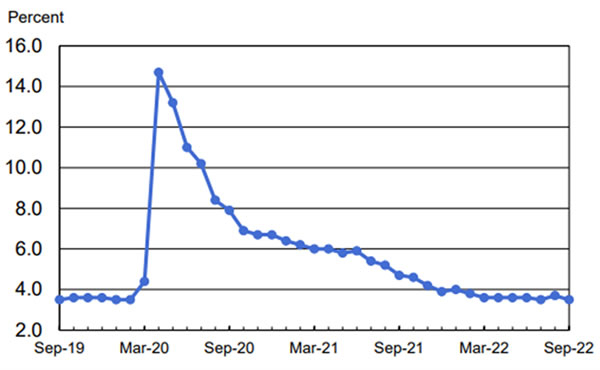

Infatti, con una disoccupazione USA che si mantiene su livelli molto bassi (3,5%) e ben lontani dai picchi raggiunti in seguito alle restrizioni messe in atto per contenere la pandemia di Covid-19, e quindi con un mercato del lavoro molto forte e resiliente, la FED ha come primario obiettivo quello della lotta all’inflazione. Il grafico che segue mostra l’andamento del tasso di disoccupazione americano, evidenziando la grande forza del mercato del lavoro.

La fase che stiamo vivendo è sicuramente difficile, con l’inflazione che si mantiene persistentemente su livelli alti e con l’economia che dovrebbe contrarsi per effetto dell’aumento del costo del denaro.

Come comportarsi con i propri investimenti finanziari?

Nella fase attuale, le principali emozioni che travolgono gli investitori meno avvezzi al rischio e/o meno esperti sono ansia e preoccupazione per la sorte dei propri investimenti. Tali emozioni sono dettate anche dalla situazione generale, con i rincari dei costi di bollette e beni alimentari che stanno rendendo difficile la vita di molte imprese e famiglie.

Ad oggi i mercati stanno scontando una recessione, con i principali listini azionari europei che scambiano su multipli al di sotto della media storica. Il rapporto P/E a 12 mesi dell’Eurostoxx 600, indice rappresentativo delle 600 società europee a maggior capitalizzazione, si attesta poco sopra a 10, ben lontano dalla media ventennale di 13,5: un valore così basso non si vedeva dalla crisi dei debiti sovrani del 2011-2012.

Anche il FTSE MIB sta trattando ad un notevole sconto rispetto alla media storica, portando alla conclusione che i mercati stanno prezzando una recessione, la cui magnitudo è però ancora sconosciuta e molto dipenderà dalle politiche (monetaria e fiscale) che metterà in atto l’Europa.

Quindi, per quanto concerne il ciclo finanziario, tendente ad anticipare il ciclo economico, lo scenario potrebbe essere differente nei mesi che verranno. In altre parole, i mercati finanziari tendono a recuperare quando l’economia ancora si trova in una fase recessiva, anticipando una ripresa futura.

Da qui si comprende meglio la massima di Warren Buffet: “abbi paura quando gli altri sono avidi e sii avido quando gli altri hanno paura”, che parafrasando potrebbe tradursi con “non entrare sui mercati quando tutti stanno acquistando asset finanziari, bensì fallo quando tutti li stanno vendendo”.

Questo comportamento, che va contro l’istinto irrazionale dell’essere umano, nel lungo periodo è capace di generare importanti ritorni per i propri investimenti; questo ovviamente a patto che gli investimenti in essere siano efficaci da un punto di vista di strumenti selezionati ed efficienti circa i costi.

Al fine di evitare di azzeccare il punto di ingresso giusto (impossibile), la scelta migliore è quella di proseguire il piano di accumulo in essere (o iniziarne uno) se l’investimento è fatto in strumenti efficaci ed efficienti e il portafoglio mantiene un rapporto rendimento rischio ottimale (Diagnosi di Portafoglio).

Dopotutto, oggi il principale indice americano, l’S&P500, scambia ad un Forward P/E di appena 16,5x (sotto la media storica degli ultimi 10 anni di 17x). E negli ultimi 60 anni, un multiplo dell’indice così basso è corrisposto a un rendimento medio annuo nei successivi 10 anni di oltre l’8% annuo.

L’investitore intelligente non è colui che si fa muovere dall’irrazionalità e dall’emotività, bensì colui che è consapevole del fatto che i frutti dei propri investimenti si raccolgono nel lungo periodo.

L’investitore intelligente, infatti, non è colui che si fa muovere dall’irrazionalità e dall’emotività, bensì colui che è consapevole del fatto che i frutti dei propri investimenti si raccolgono nel lungo periodo.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!