Obbligazioni spazzatura vendute agli investitori come strumenti di qualità, agenzie di rating che non hanno fatto bene il proprio lavoro e molto azzardo morale. Come si è arrivati ad una delle più grandi crisi della storia della finanza mondiale?

I fattori all’origine della crisi

La crisi finanziaria del 2008 è stata una delle più gravi crisi finanziarie della storia. I fattori all’origine della crisi sono molteplici e sono sia di carattere macroeconomico, sia di carattere microeconomico.

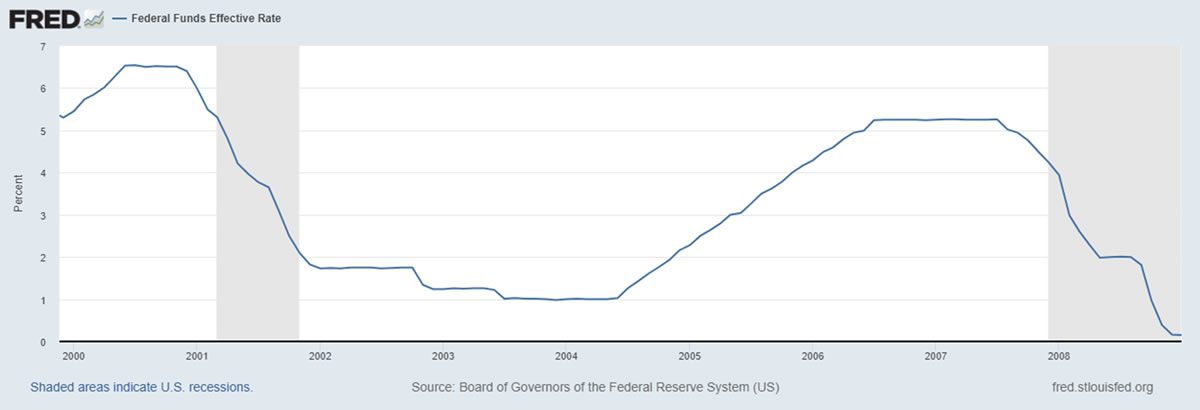

Dal punto di vista macroeconomico la principale variabile che hanno contribuito ad alimentare una delle più grandi crisi della storia è stata la politica monetaria espansiva messa in atto dalla Federal Reserve negli anni successivi alla crisi del 2001, politica monetaria caratterizzata da tassi bassi per un periodo prolungato di tempo, specialmente nel biennio 2002-2004 (vedi grafico 1)

Grafico 1 – Il FED Fund Rate pre-crisi 2008

Fonte: https://fred.stlouisfed.org/series/FEDFUNDS#

Dal punto di vista microeconomico, la principale variabile che ha contribuito all’innesco della crisi del 2008 è stata la cartolarizzazione innovativa, tecnica messa in atto dalle banche per trasformare attività illiquide in titoli obbligazionari negoziabili, trasferendo il rischio di credito dalla banca agli obbligazionisti.

Facciamo un esempio per spiegare la tecnica della cartolarizzazione. La banca XY concede un mutuo a Tizio per l’acquisto della casa; il credito che la banca vanta nei confronti di Tizio viene ceduto ad un apposito intermediario che va a trasformarlo in un titolo obbligazionario. Gli acquirenti delle obbligazioni ricevono un interesse: tale interesse dipende dal rating dell’obbligazione e il rating dell’obbligazione dipende dalla solvibilità di Tizio; se Tizio è un debitore affidabile l’obbligazione avrà un rating alto e l’interesse pagato dall’obbligazione sarà basso.

La spiegazione della cartolarizzazione è stato molto semplificato ma il concetto che deve passare è il seguente: le banche americane concedevano prestiti a qualsiasi mutuatario, senza valutarne il merito creditizio. Perché? Perché sapevano che avevano la via della cartolarizzazione per liberarsi del rischio di credito (ossia del rischio che il debitore – Tizio – non riuscisse a ripagare il prestito concesso).

Il fenomeno della cartolarizzazione si diffuse molto negli Stati Uniti nei primi anni Duemila, portando le banche a concedere prestiti a mutuatari privi di merito creditizio, i così detti mutuatari subprime.

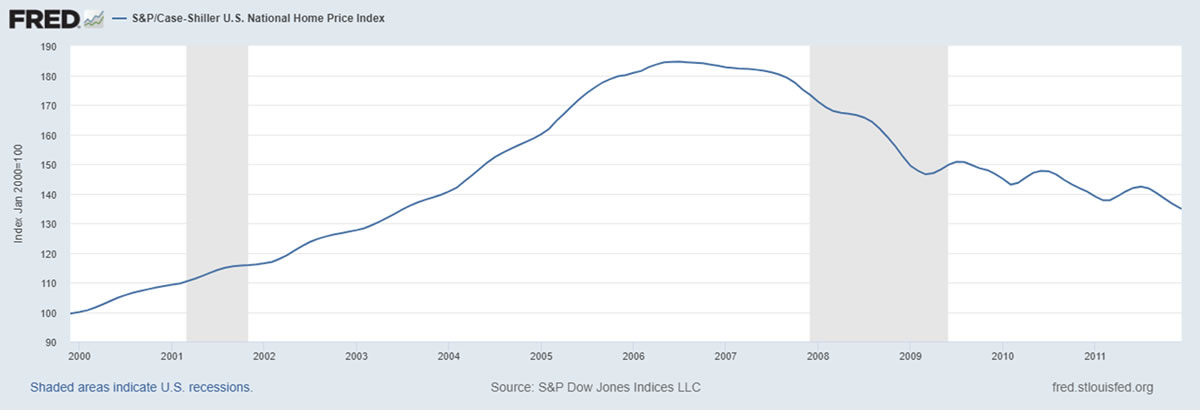

Tassi bassi e mutui concessi praticamente a chiunque contribuirono nei primi anni Duemila ad alimentare la bolla sul mercato immobiliare statunitense, con l’indice S&P/Case-Shiller che è quasi raddoppiato tra il 2000 e il 2007 (grafico 2), dove l’indice tale indice misura mensilmente le variazioni del valore delle abitazioni negli Stati Uniti.

Grafico 2 – L’indice S&P/Case-Shiller tra il 2000 e il 2011

Fonte: https://fred.stlouisfed.org/series/CSUSHPINSA#

Lo sviluppo

La spirale che si formò nei primi anni Duemila fu quindi la seguente:

- I tassi bassi portano molte famiglie ad accendere mutui per l’acquisto della casa, portando ad una crescita del prezzo delle abitazioni;

- La crescita nel prezzo delle abitazioni ha portato all’aumento della richiesta di prestiti da parte delle famiglie americane che volevano una casa: il capitale proprio non bastava per acquistare l’immobile;

- Le banche avevano una forte domanda di credito. Per questo motivo decisero di ricorrere a tecniche innovative di cartolarizzazione per ripulire i bilanci e allo stesso tempo acquisire risorse per concedere nuovi mutui.

Tale spirale si autoalimentò per alcuni anni, con le banche che concedevano prestiti a chiunque e facevano “impacchettare” i crediti vantati nei confronti di migliaia di mutuatari in obbligazioni (dette Asset Backed security – ABS - o Mortgage Backed security - MBS). Tali obbligazioni venivano vendute agli investitori perché certificate come sicure dalle agenzie di rating (tripla A, livello massimo di sicurezza). Ma non è tutto: si svilupparono tecniche di cartolarizzazione anche degli ABS e degli MBS, andandosi a creare una di cartolarizzazione di secondo livello e successivamente di terzo livello (le Collateralized debt obbligation - CDO).

A partire dai mutui concessi dalle banche si crearono quindi una serie di strumenti finanziari strutturati i cui flussi di pagamento dipendevano unicamente dalla solvibilità dei mutuatari; il fatto che i mutui venissero concessi anche a soggetti poco meritevoli metteva in forte pericolo il castello.

Ma non è finita qua: le obbligazioni create per mezzo della cartolarizzazione di primo e di secondo livello entravano anche nei bilanci delle banche, con queste ultime che andavano ad acquistare tali strumenti in ottica di investimento.

Con il senno di poi appare evidente come cartolarizzazione innovativa, agenzie di rating che fornivano giudizi positivi sulle obbligazioni create con la tecnica della cartolarizzazione e tassi bassi alimentarono una crescita insostenibile del mercato immobiliare statunitense, crescita favorita dalla falsa credenza americana “l’immobiliare crescerà per sempre!”.

Lo scoppio

A partire dall’inizio del 2004, la Banca Centrale statunitense iniziò ad innalzare il livello dei tassi d’interesse a fronte della ripresa economica decisa post crisi del 2000-2001.

L’aumento dei tassi ha avuto come conseguenza l’aumento della rata dei mutui a tasso variabile. L’aumento della rata dei mutui a tasso variabile ha portato ad insolvenze, in primis tra i mutuatari subprime.

L’aumento dei tassi messo in atto dalla FED per raffreddare la crescita dell’economia e dell’inflazione ha innescato un effetto domino dalla portata travolgente, con mutuatari subprime insolventi che si moltiplicavano ogni giorno. La valanga delle insolvenze dei mutuatari si propagò all’intero sistema finanziario: le banche avevano nei propri attivi moltissime ABS, MBS e CDO (obbligazioni frutto della cartolarizzazione innovativa), obbligazioni che divennero spazzatura dal momento che gran parte dei mutuatari non riuscivano a ripagare le rate del mutuo.

Le banche non avevano nemmeno la via d’uscita del pignoramento della casa e rivendita dal momento che il mercato immobiliare americano era arrivato all’apice della propria crescita e la domanda per abitazioni era crollata.

Le banche americane, che avevano esternalizzato il rischio di credito andando a cedere pacchetti di mutui ad appositi intermediari, pacchetti utilizzati per creare titoli obbligazionari, riportarono tale rischio nei propri bilanci con l’acquisto sul mercato di ABS, MBS e CDO.

La tabella 1 mostra come era mediamente composto lo stato patrimoniale di una banca americana negli anni precedenti al 2008, evidenziando il forte squilibrio (lato attivo) verso i mutui subprime.

Tabella 1 – La composizione media del bilancio di una banca americana

|

Attivo |

Passivo |

|

Cassa (ridotta al minimo) |

Depositi c/c clienti |

|

Titoli (di cui moltissime ABS, MBS e CDO) |

Obbligazioni proprie (sottoscritte da altre banche o da investitori) |

|

Crediti (molti mutui subprime non ceduti) |

Capitale |

|

Immobilizzazioni |

Fonte: elaborazione personale

L’insolvenza in massa dei mutuatari subprime portò a gravi dissesti nel sistema finanziario, dissesti che non risparmiarono alcun intermediario finanziario americano.

L’evento iconico per cui tutti ricordano la crisi del 2008 è il fallimento di Lehman Brothers del 15 settembre 2008, fallimento che ha portato alla perdita di 25.000 posti di lavoro.

Lehman Brothers è stata lasciata fallire facendo venire meno il paradigma “Too big to fail” ossia “troppo grande per fallire”, credenza diffusa a Wall Street secondo la quale si credeva che non fosse possibile lasciar fallire la banca per via della propria importanza nel sistema finanziario. Non fu così, la banca non era considerata a rischio sistemico e venne abbandonata al proprio destino, con le grandi banche di Wall Street che decisero di non acquisirla per via della grande esposizione ai mutui subprime.

Dopo il fallimento di Lehman Brothers ci furono altri dissesti bancari, con Merrill Lynch che venne salvata da Bank of America e American International Group, la più grande compagnia assicurativa mondiale che aveva venduto moltissimi Credit Defaul Swap sul debito di Lehman Brothers, alimentando la spirale speculativa contro la banca americana, salvata dalla FED.

Conclusione: cosa possiamo imparare da questo esempio

La crisi del 2008 è stata una delle più pesanti della storia ed è stata risolta solamente in moltissimi mesi grazie all’intervento del regolatore centrale, la Federal Reserve.

L’utilizzo scriteriato della leva finanziaria da parte delle banche, che concedevano mutui a chiunque per guadagnare sul margine d’interesse e non valutavano con accortezza la propria situazione patrimoniale prima di concederli, ha portato il sistema finanziario globale al collasso, con la crisi che si è propagata fino alle banche europee.

Le banche italiane, per via della scarsa internazionalizzazione, erano poco esposte ai titoli subprime; si stima infatti che le banche italiane erano esposte per meno del 2% del proprio attivo ai titoli spazzatura, variabile che ha contribuito a rendere meno pesante l’impatto della crisi subprime sull’Italia.

In seguito alla crisi del 2008 sono stati introdotti requisiti di capitale più stringenti per le banche più grandi (a rischio sistemico), requisiti volti a disciplinare i più importanti intermediari finanziari del mondo il cui fallimento potrebbe avere conseguenze catastrofiche per l’intero ordine finanziario mondiale.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!