La previdenza complementare, oltre alla previdenza obbligatoria, o di base, rappresenta le fondamenta su cui poggia il sistema pensionistico italiano.

L’obiettivo della previdenza complementare è quello di incentivare il lavoratore a costruirsi una pensione integrativa dal momento che la sola pensione garantita dal sistema pubblico potrebbe risultare esigua e non sufficiente al mantenimento del tenore di vita raggiunto durante la fase lavorativa. Il sistema pensionistico pubblico italiano, complici alcune variabili endemiche, vivrà anni molto cupi e la previdenza complementare potrebbe essere un prezioso alleato per i giovani lavoratori di oggi (Il problema del sistema pensionistico italiano e l'importanza della previdenza complementare).

Le principali forme di previdenza complementare sono rappresentate dai fondi pensione chiusi/negoziali (FPN), dai fondi pensione aperti (FPA) e dai piani individuali pensionistici di tipo assicurativo (PIP). Le principali caratteristiche di ogni forma di previdenza complementare le puoi trovare al seguente approfondimento (Fondo pensione: quante tipologie ne esistono? Quale conviene?).

In questo approfondimento verranno trattati i PIP mostrando come mediamente siano forme di previdenza complementare inefficienti e costose, risultando svantaggiose rispetto ai FPN e ai FPA.

I PIP, acronimo di Piano Individuale Pensionistico di tipo assicurativo, sono una forma di previdenza complementare istituita dalle imprese di assicurazione per offrire ai cittadini un’alternativa ai fondi pensione negoziali e ai fondi pensione aperti. I PIP quindi sono uno strumento di tipo assicurativo con la finalità di portare alla creazione di un montante integrativo della pensione di base.

Il PIP va a costituire un patrimonio separato ed autonomo rispetto a quello della compagnia assicurativa, rendendolo inattaccabile da eventuali creditori della società e risultando una forma di garanzia nei confronti dei contribuenti.

Esistono differenti tipologie di PIP a seconda che il ramo assicurativo di riferimento sia il ramo I o il ramo III. Si distinguono quindi:

- PIP con assicurazioni sulla vita, dove l’andamento è legato alle gestione attuata dall’impresa assicurativa;

- PIP con polizze unit linked, dove la rivalutazione dei contributi versati avviene in base all’andamento di uno o più strumenti connessi alla posizione;

- PIP misti, che considerano sia contratti di ramo I sia contratti di ramo III.

I vantaggi dei PIP

I PIP, in quanto forma di previdenza complementare, godono dei vantaggi propri dei fondi pensione. In particolare, i principali sono:

- deducibilità fiscale;

- tassazione agevolata;

- costruzione di un tesoretto nel tempo;

- contribuzione libera;

I vantaggi principali dei PIP sono comuni a tutte le altre forme di previdenza complementare, non risultando quindi una peculiarità esclusiva del prodotto previdenziale di tipo assicurativo.

Unica differenza dei PIP rispetto a FPN o FPA è quella di unire le caratteristiche dell’assicurazione sulla vita alla previdenza complementare, potendo contare sulla gestione interna separata, strumento tipico delle polizze vita tradizionali.

La gestione separata è una particolare gestione finanziaria che offre all’investitore una crescita del capitale limitata e stabile nel tempo, risultando una soluzione tendenzialmente efficace per coloro che sono avversi al rischio e temono per i propri risparmi, ma inefficiente per coloro che possono permettersi l’assunzione di un maggior rischio.

Gli svantaggi dei PIP

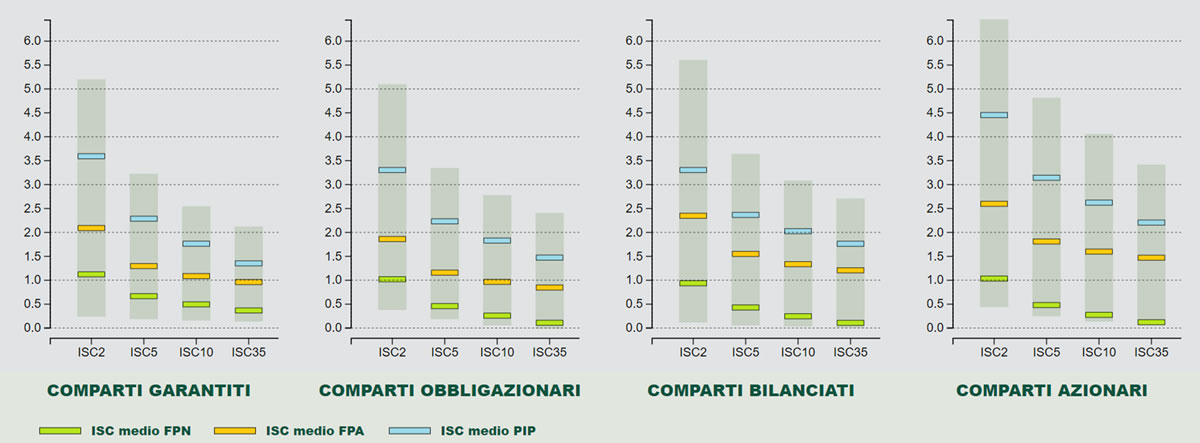

I PIP, rispetto ai fondi pensione, hanno la peculiarità di avere un ISC mediamente molto elevato. L’ISC, o Indicatore Sintetico dei Costi, è un indicatore elaborato dalla Covip al fine di informare i sottoscrittori di forme di previdenza complementare circa i costi medi annui per ogni tipologia di FPA, FPN o PIP.

Il grafico in figura, tratto dal sito della Covip, rappresenta l’ISC per ogni comparto delle varie forme di previdenza complementare.

Fonte: Sito web COVIP, https://www.covip.it/isc_dinamico/

I PIP mediamente hanno un costo di gran lunga superiore rispetto ad ogni forma di previdenza complementare, talvolta, su orizzonti temporali ridotti, anche nell’ordine del 4% annuo.

Un ISC elevato va a zavorrare le performance, impedendo all’interesse composto di agire senza vincoli.

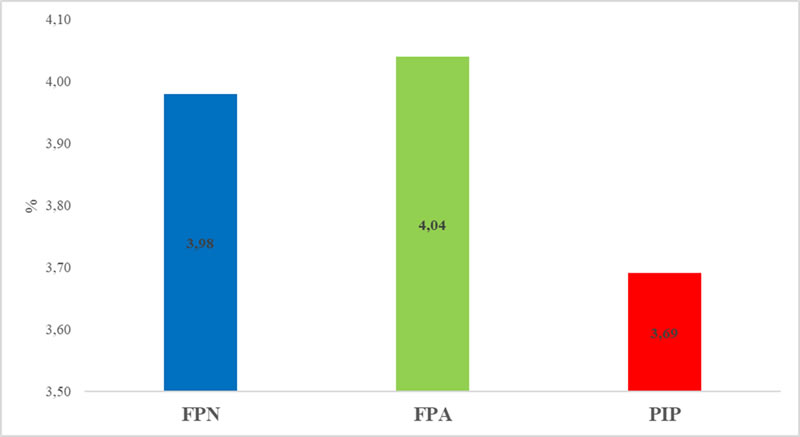

I costi elevati non sono giustificati da rendimenti medi più elevati. Mediamente infatti negli ultimi 10 anni i PIP, senza distinguere per comparto, hanno sottoperformato i PFN e i FPA, risultando la forma di previdenza complementare più inefficiente. Il grafico in figura mostra il dato appena citato.

Fonte: elaborazione su dati Covip. Sono stati considerati FPA, FPN e PIP con uno storico di rendimenti decennali e non è stata fatta alcuna distinzione per comparto.

Ovviamente, trattandosi di un dato medio, esistono PIP efficienti che hanno ben performato negli ultimi anni, così come esistono PIP che hanno garantito rendimenti negativi.

Prima di sottoscrivere un PIP, così come si dovrebbe fare prima di aderire ad una qualsiasi forma di previdenza complementare, è essenziale verificare dal sito della Covip l’ISC al fine di comprendere l’incidenza dei costi sull’ipotetico rendimento futuro. Il rendimento medio degli ultimi 10 anni non è un indicatore di rendimenti futuri certi; conviene guardarlo solo per comprendere la performance passata dei vari comparti, consapevoli del fatto che ad un maggior rendimento è corrisposta una maggior volatilità.

La costruzione di una pensione integrativa è fondamentale per una vecchiaia serena: il momento giusto per iniziare ad accantonare quote di risparmio in soluzioni di previdenza complementare e/o in un piano d’accumulo non può essere rimandato a ridosso dell’età pensionistica, bensì deve essere affrontato fin da giovani.

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!