Le polizze assicurative sono uno strumento che, per determinate tipologie di patrimoni, offrono una buona soluzione per allocare efficientemente i capitali e beneficiare dei vantaggi intrinseci allo strumento.

Le polizze assicurative si distinguono tra ramo danni e ramo vita e tale approfondimento mira ad analizzare quelle che sono le polizze multiramo, rinviando al seguente articolo coloro che volessero approfondire le principali tipologie di contratti assicurativi (I prodotti di investimento assicurativo "IBIP").

Le polizze multiramo sono prodotti che offrono una soluzione assicurativa e finanziaria ibrida, comprendente due tipologie di prodotti appartenenti a rami assicurativi differenti (da qui il nome “multiramo”).

La principale peculiarità delle polizze multiramo è infatti rappresentata dal fatto che una parte del capitale venga destinata alla gestione separata (Ramo I) e una parte a fondi interni assicurativi e/o prodotti Unit Linked e Index Linked (Ramo III).

Ricapitolando brevemente, la gestione separata è una forma di investimento che garantisce al cliente un predeterminato rendimento: tale rendimento varia da compagnia assicurativa a compagnia assicurativa, nell’ordine comunque di qualche punto percentuale. I prodotti di Ramo III costituiscono un’ampia gamma di prodotti e offrono opportunità di rendimento proporzionale al rischio assunto.

Il risultato della polizza multiramo è quindi un prodotto composto da un’ allocazione tattica dove una parte ha la finalità di abbassare la rischiosità garantendo un predeterminato rendimento, mentre una parte mira ad ottenere rendimenti in linea con il mercato.

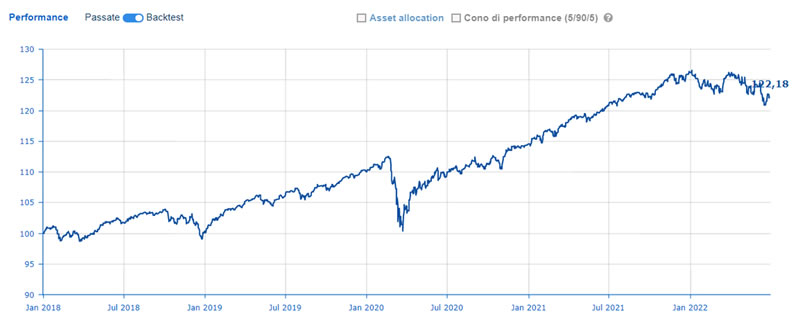

A titolo di esempio, il grafico che segue mostra l’andamento tra gennaio 2018 e giugno 2022 di una polizza multiramo composta per il 70% da gestione separata al 2% e per il restante 30% da ETF azionari.

In 4 anni e mezzo la performance cumulata dell’analisi di backtest è stata pari al 22,18%, a fronte di una volatilità molto ridotta pari al 5,12%. La perdita massima dell’allocazione di portafoglio è stata pari al 10,81% nel marzo del 2020 a causa delle vendite diffuse sui mercati innesacati dallo scoppio della pandemia di Covid-19.

I vantaggi di una polizza multiramo

La polizza multiramo presenta numerosi vantaggi, riconducibili a:

- Garanzia di parte del capitale investito mediante la gestione separata. Tale capitale offre un costante cuscinetto di liquidità che potrebbe essere utile per le spese correnti dell’individuo senza privarsi dell’investimento sui mercati finanziari;

- Volatilità ridotta per via della presenza della gestione separata;

- Esenzione dall’imposta di bollo;

- Possibilità di creare allocazioni efficienti per ogni tipologia di investitore: il più avverso al rischio può propendere per un mix tra gestione separata ed ETF (o fondi) obbligazionari, mentre il più aggressivo può optare per l’inserimento di ETF (o fondi) azionari;

- Imposta sui rendimenti in media più bassa di altri prodotti dal momento che l’investimento è effettuato prevalentemente in Titoli di Stato;

- Esente da tasse di successione. Per patrimoni importanti le imposte di successione potrebbero essere ingenti (4% per trasferimenti effettuati in favore del coniuge o di parenti in linea retta da applicare sul valore complessivo netto, eccedente per ogni beneficiario, la franchigia di 1 milione di euro);

- Escono dall’asse ereditario permettendo di pianificare al meglio il passaggio successorio. Inoltre, beneficiari della polizza possono essere designati anche al di fuori dell’asse ereditario;

- Garantiscono un flusso di liquidità annuo certo derivante dalla gestione separata;

- Risulta essere impignorabile ed insequestrabile, peculiarità molto interessanti per coloro che svolgono attività imprenditoriale e sono perciò esposti al rischio.

Gli svantaggi di una polizza multiramo

La polizza multiramo è uno strumento complesso e come tale deve essere ben compreso. Tra i potenziali rischi e svantaggi rientrano:

- Costi elevati o comunque non espressi con massima trasparenza al cliente. I costi elevati possono ridurre la performance del prodotto, di fatto non rendendolo così efficiente;

- Prodotti di Ramo III potenzialmente inefficienti se non scelti con attenzione e non frutto di una precisa asset allocation;

- Gestione separata che, al netto dei costi, potrebbe rendere molto poco in relazione ai rendimenti offerti dai Titoli di Stato;

A chi e quando conviene la polizza multiramo?

Un’analisi che consideri tutti i vantaggi e gli svantaggi del prodotto porta alla conclusione che per patrimoni elevati la multiramo, se ben architettata, sia uno strumento imprescindibile, sia per le peculiarità da un punto di vista di trasmissione del capitale, sia per le funzioni di protezione del patrimonio, di investimento e di tutela assicurativa.

Lo strumento è molto versatile e, se costruito su misura per il cliente considerando il patrimonio nella sua totalità ed impostando quindi un’ asset allocation strategica, risulta essere una soluzione interessantissima.

Per patrimoni di ridotte dimensioni lo strumento non risulta invece essere la miglior soluzione per l’allocazione del capitale, avendo un costo opportunità talvolta elevato.

Molto spesso mi capita di analizzare polizze multiramo inefficienti e molto onerose, sicuramente non frutto di un’attenta pianificazione. Clicca al seguente link nel caso volessi una diagnosi della tua polizza (Diagnosi di Portafoglio).

Per approfondire più generale il tema della convenienza delle polizze assicurative e capire quando ha realmente senso sottoscriverle, vi suggerisco di leggere il mio articolo Polizza assicurativa: sicuro di averne effettivamente bisogno?

Resto a disposizione per qualsiasi dubbio o domanda.

Hai dubbi sull'efficienza o la pianificazione del tuo portafoglio di investimenti? Clicca qui e compila il modulo!

Se vuoi rimanere aggiornato sui contenuti finanziari in tempo reale seguimi sulla mia pagina instagram!